東証一部上場のリーディングカンパニーであるGMOインターネットグループの1つであるGMOペイメントゲートウェイ株式会社について解説をしていきます。EC関連・キャッシュレス決済関連として注目されている企業です。

GMOペイメントゲートウェイ株式会社の事業全体像

GMOペイメントゲートウェイはGMOインターネットの子会社の1つです。GMOペイメントゲートウェイは総合決済サービスを提供している会社です。

1995年に創業し、元々はカタログ通販へのクレジットカード決済処理サービスから始まっています。その後オンライン決済サービスを提供し、決済業界のリーディングカンパニーとなってます。主に公共料金やEコマースなどの決済についてのインフラを提供しています。普段の生活で決済しているものにGMOペイメントゲートウェイのサービスがあるかもしれません。

「PGマルチペイメントサービス」を軸に展開をしています。

PGマルチペイメントサービス

ネットショップ・ECサイトでのクレジットカード決済やコンビニ決済などを一括導入できるサービスです。ネットショップだけではなく、NHK、国税庁や東京都等の公的機関など10万店舗以上の加盟店に、総合的な決済関連サービス及び金融関連サービスを提供しています。

決済サービスを中心に、加盟店の成長に資する付加価値サービスを提供し、年間決済処理金額は5兆円を超えていると言われています。

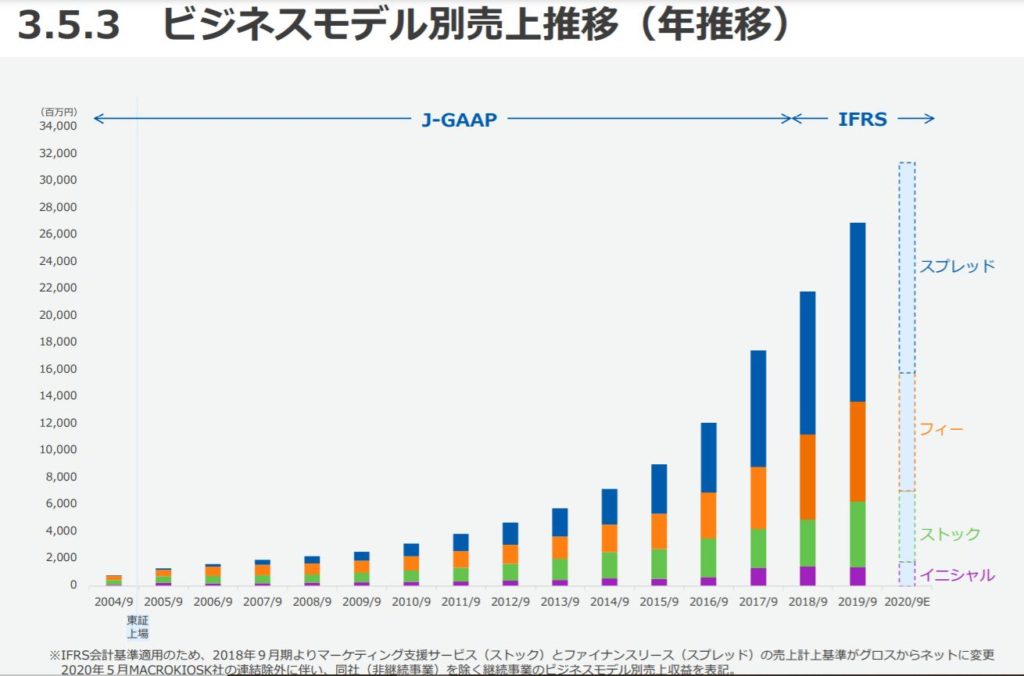

ビジネスモデルは、直接加盟店契約と代表加盟店契約があり、直接加盟店契約の場合は、加盟店様に対して決済システムを提供しサービス利用料(イニシャル、ストック、フィー)を得るモデルで代表加盟店契の場合は、同上のモデルであるが、サービス利用料に加えて売上代金に対する手数料(スプレッド)も得るという形。GMOがクレジット会社と締結するか、事業者が自身で締結するかの違いです。

収益のモデルは、初期(イニシャル)・ストック・フィー・スプレッドと4つの収益ポイントがあります。

新規契約すればするほど、ストックも積み上がり収益は安定さらに事業者の決済が増えれば増えるほど利益になるという形です。安定性と成長性を兼ね備えた収益構造といえます。

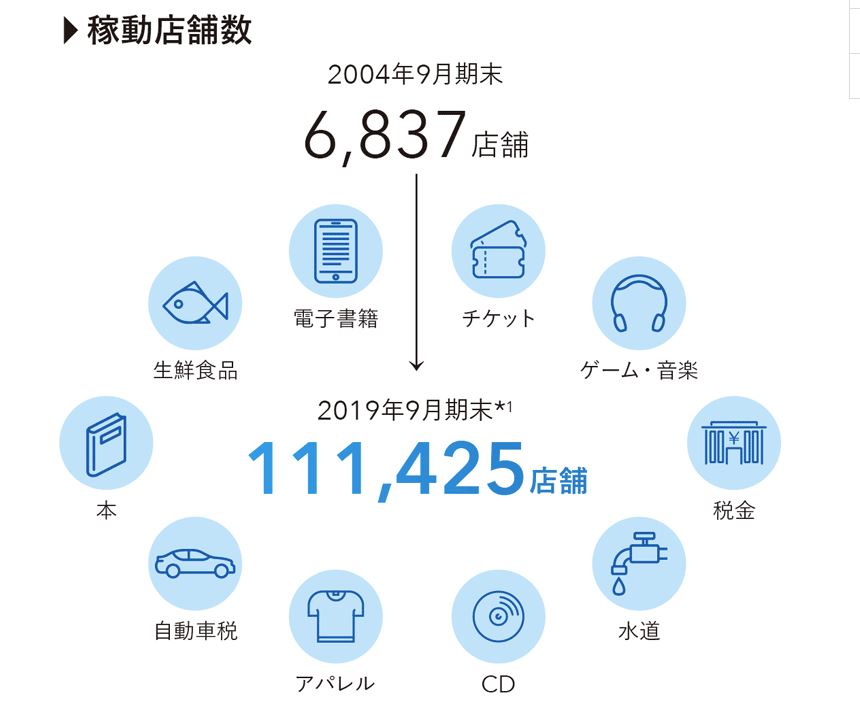

店舗数は15倍以上に増えています。

決済処理金額も大きく伸び程います。その分フィーが収益となるのでおそろしいですね…

GMOペイメントゲートウェイは細かくサービス分野分けを以下のようにしています。

■E-COMMERCE / イーコマース

ネットショッピングを中心として総合的な決済サービスを提供

■FinTech / フィンテック

金融技術の提供やファクタリングなど資金ニーズに対応するサービス

■CASHLESS /キャッシュレス

店舗でのアプリ払いなど金融機関に向けたサービス提供を開始

コロナ禍で国内・海外でキャッシュレスが加速。

■IoT / アイオーティー

自動販売機などのモノに対して決済機能をつける

多種の決済手段への対応

■GLOBAL / グローバル

決済・金融に関する知見ノウハウ及びサービスをグローバルに展開、

出資によるパートナー戦略も積極推進

となっています。話題が尽きない今後の成長分野であるサービスを展開をしています。

業績について

2020年9月第3四半期業績を参考に見ていきます。

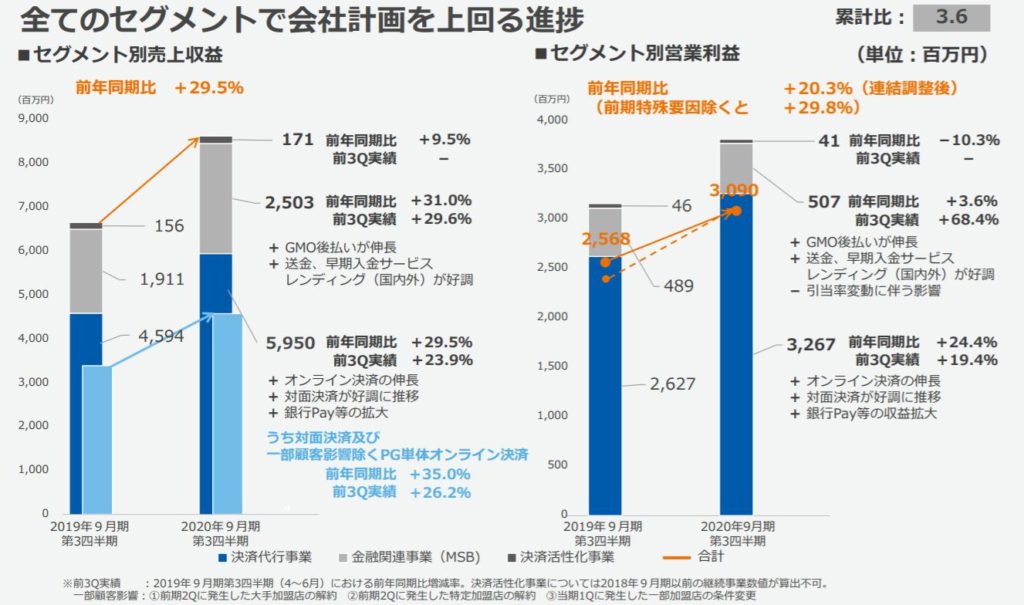

売り上げ含むすべての項目で計画を大きく上回る形となってます。

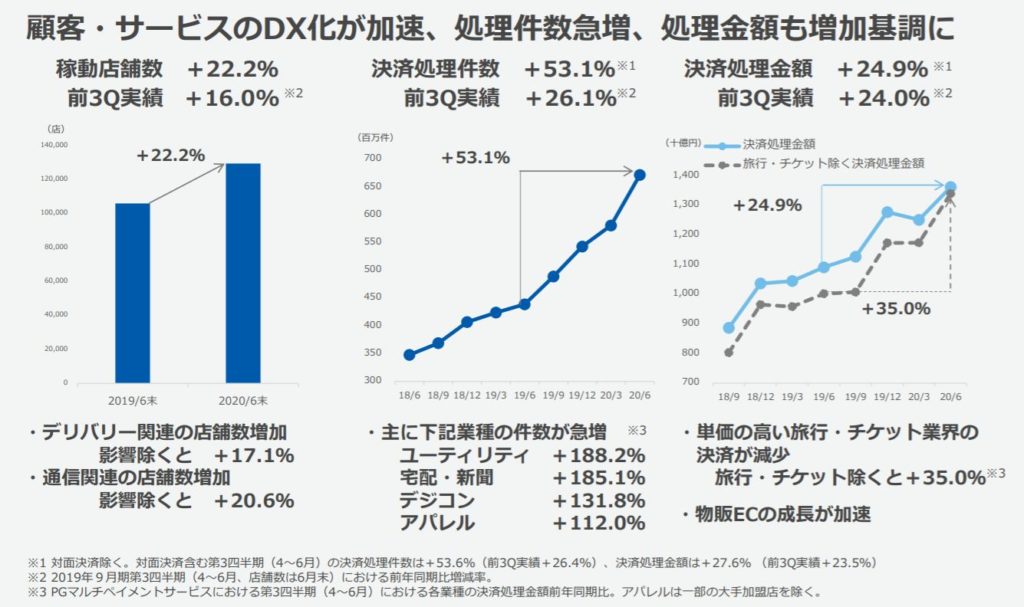

決済処理件数も伸びそれに比例して処理金額も伸びております。新型コロナウィルスによりデリバリー関係やEC関係の決済処理が伸びています。

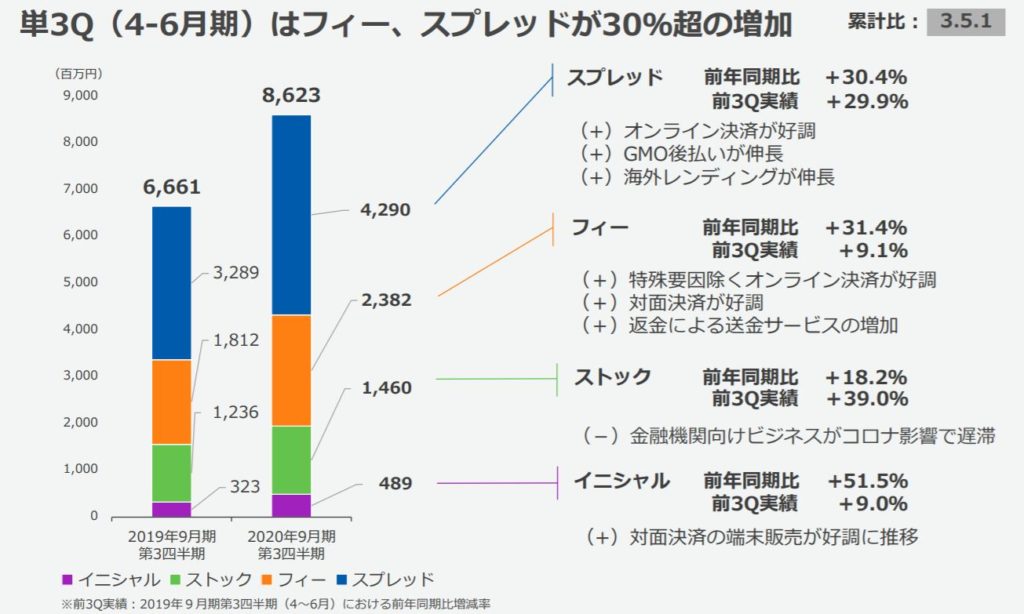

収益の内訳です。決済処理が伸びたことによりフィーとスプレッドの収益が伸びています。

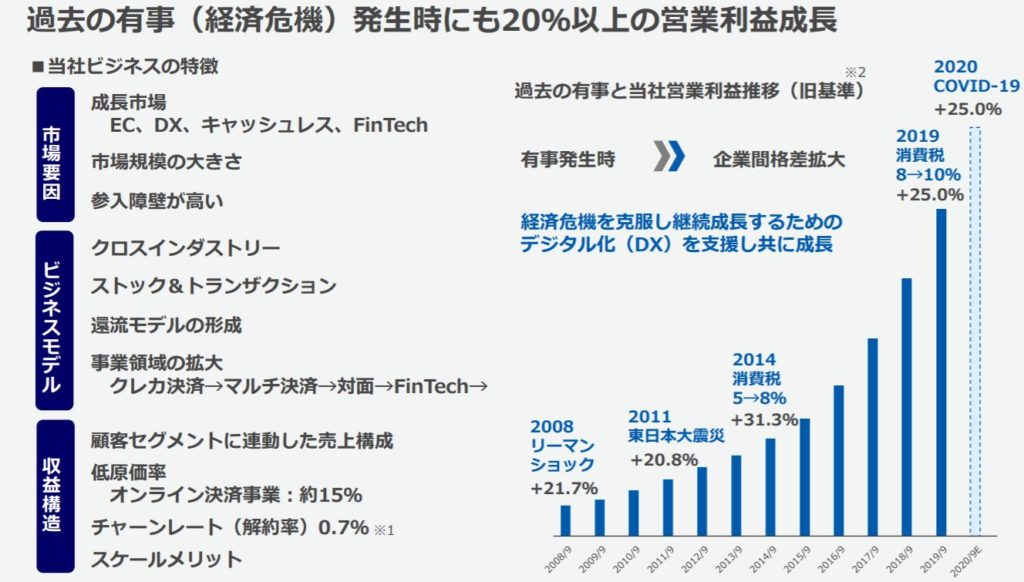

成長市場+コロナ禍が追い風で大きく成長しています。

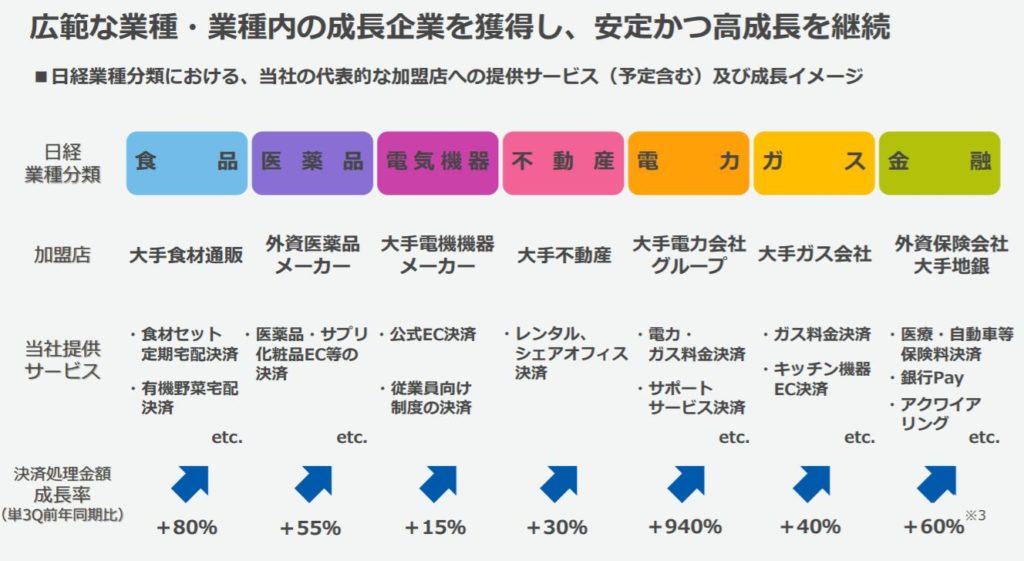

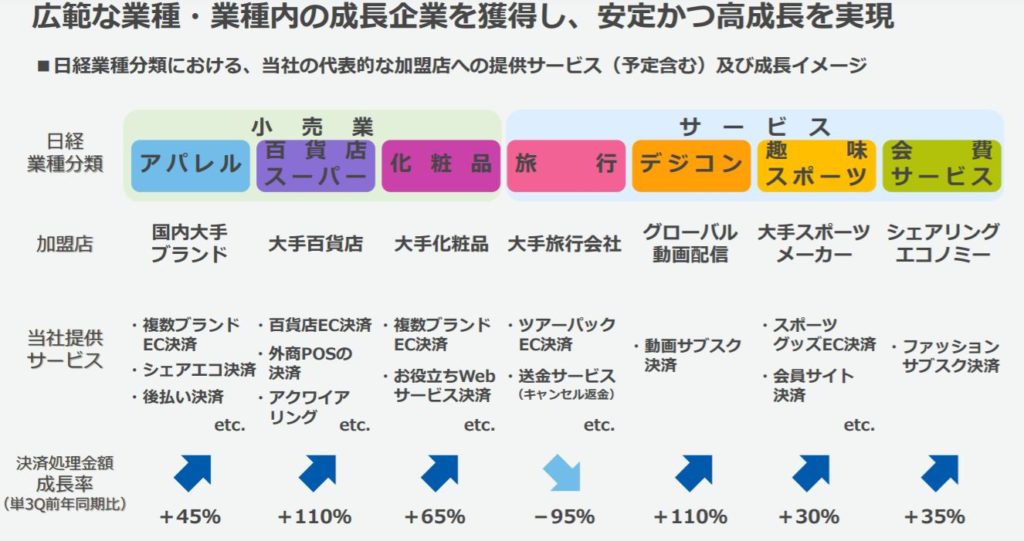

導入企業は多種にわたります。小売業の処理金額の伸びが目立ちます。

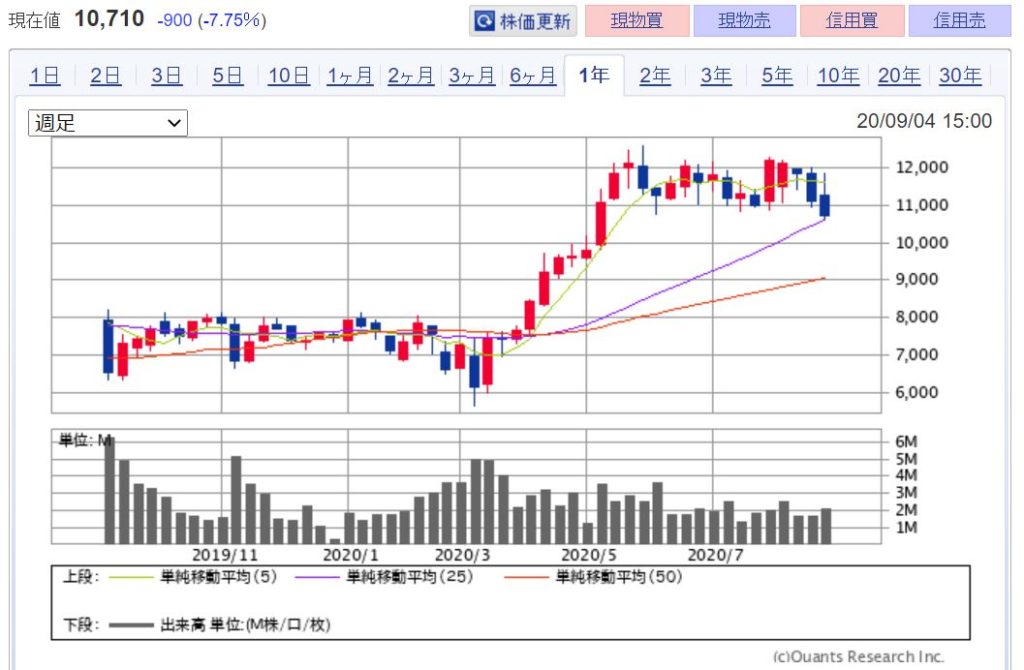

<株価>

2019年時点では7,000円前後だった株価は現在(2020年9月)では12,000円と大きく上昇しています。

PEST分析

今回はPEST分析でGMOペイメントゲートウェイ株式会社を見ていきたいと思います。

Politics(政治的)

政府はキャッシュレスを推奨しており令和元年(2019年)10月から 令和2年(2020年)6月までの間にポイント還元制度を実施していました。その流れでキャッシュレスで支払いをする方は増えてきています。スーパーなどでは主婦や高齢者も利用しています。電子決済の利用するケースが増えていることは同社にとってはとても良いです。

Economic(経済的環境要因)

ECやリアル店舗を含むオムニチャネルコマース市場についても、2018年の54.4兆円 から、2025年には80.6兆円に伸びることが予測されています。このことから、EC市場の拡大は、実店舗の需要がECへと単純に移行するわけではなく、実店舗とEC市場は両立しながら、消費が多様化していくということが見込まれています。また最近はDXの動きも加速しています。

Social(社会的環境要因)

2020年は新型コロナウィルスの年です。自粛を強いられているのでECで商品を購入する人が増えました。また事業者もECに力を入れる傾向が強くなりました。そうすると決済を導入する必要があります。この社会現象が需要を増やしています。

Technological(技術的環境要因)

スマートフォンの普及によりスマホでの買い物が当たり前になりました。5Gになることで通信環境がよりよくなります。人を介さない決済の仕方も増えてくるでしょう。それができるのは5Gがあるからです。こちらも追い風になってます。

まとめ

成長分野であるサービスを展開していることから今後も注目したい企業です。特に今後働き方も変わり、消費者行動も大きく変わってきます。それは同社にとって追い風になっていると思います。ただ今後国内の伸びも重要ですが海外展開の動きも必要に気になります。