今回はクラウドサービスの代表格でもある株式会社ラクス(3923)を簡単に企業分析していきたいと思います。

株式会社ラクス(3923)の事業全体像

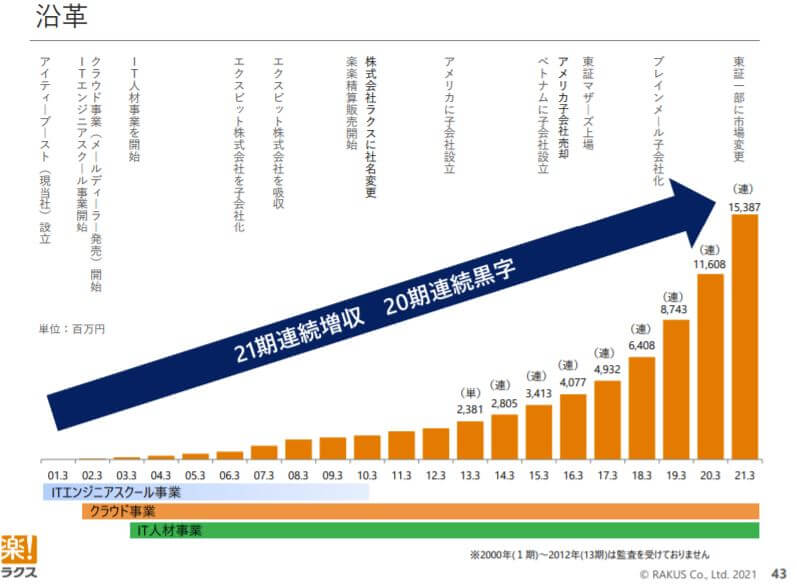

ラクス社は2001年に設立し2017年に上場、2021年に東証一部に市場変更したクラウドサービス「楽楽精算」や「メールディーラー」などを手掛ける企業です。日本最大のSaaS企業とも言われています。

事業としては大きく2つに分かれています。「クラウド事業」と「IT人材事業」の2つです。

クラウド事業

クラウド事業では経費精算や販売管理などのバッグオフィス業務を効率化するSaaSサービスを展開しています。中心サービスは「楽楽精算」で経理部分を効率化できるサービスとなっています。 経費や交通費の申請から承認、精算までをWebブラウザ上ですべて実現できます。国内累計導入社数No.1!の実績があります。

請求書、納品書などの電子発行できる「楽々明細」や社会保険手続きなどの手間を削減できる「楽楽労務」、問い合わせ管理システムの「メールディーラー」や「チャットディーラー」など多数展開をしています。

どのサービスも基本的にサブスクリプションモデルとなっているので契約件数が増えれば増えるほど収益は安定していきます。

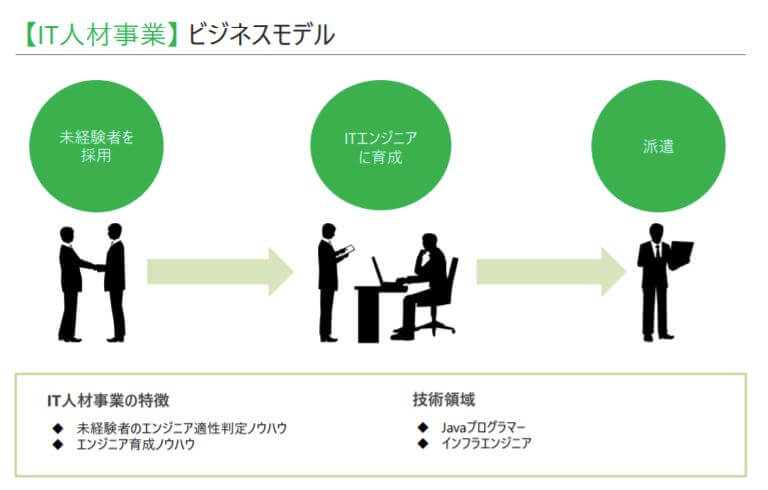

IT人材事業

IT人材事業では楽楽パートナーズとして主にWebやインフラエンジニアの専門の人材紹介サービスを提供しています。 特に業界的にエンジニア不足とも言われているので企業としては嬉しいでしょう。ただエンジニアを派遣するのではなく自社で教育を行っています。特に活躍が期待されている20代・30代のエンジニアが多数いるようです。

業績について

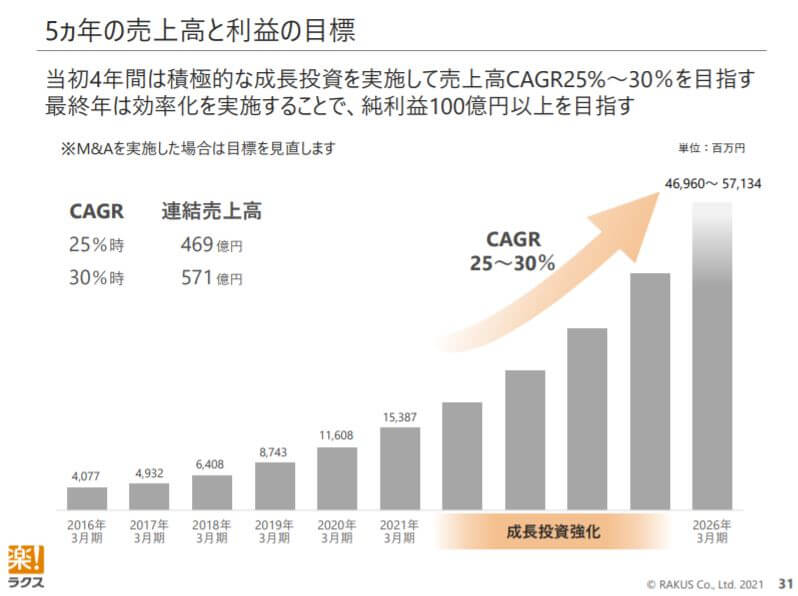

今回はラクス社の2021年3月期決算説明資料から見ていきます。

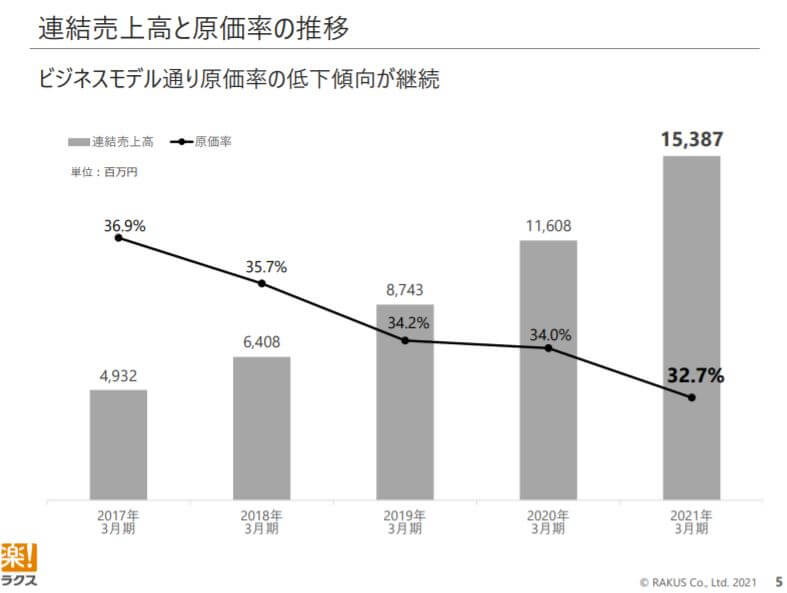

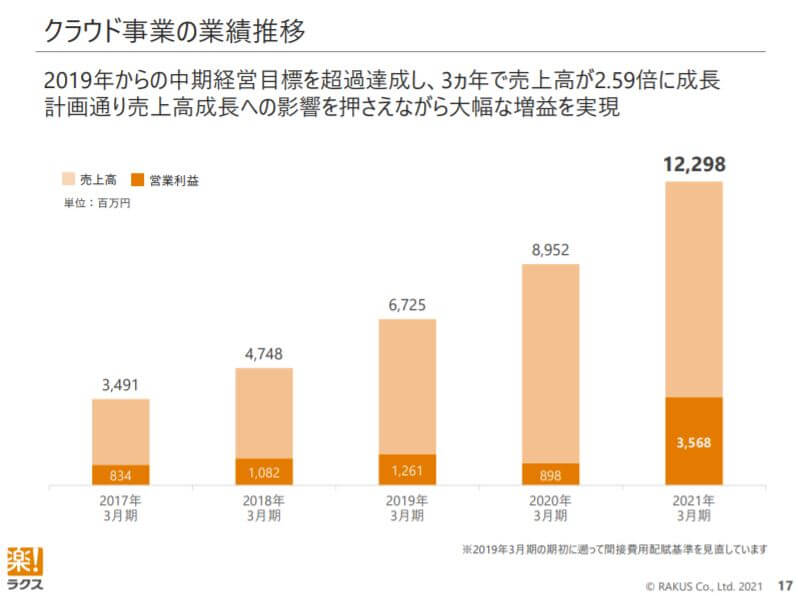

売上が右肩上がりで伸びています。特徴的なのはサブスクリプションモデルの為、契約数が増え大きく解約が増えなければ自然と原価率も下がるというモデル。

四半期別にみても黒字化しておりSaaS事業を展開する企業としては珍しい状態です。

事業別に見ていくとクラウド事業が約7割を占めています。そのクラウド事業はコロナ禍でDX化ばあり企業の導入が進み好調です。

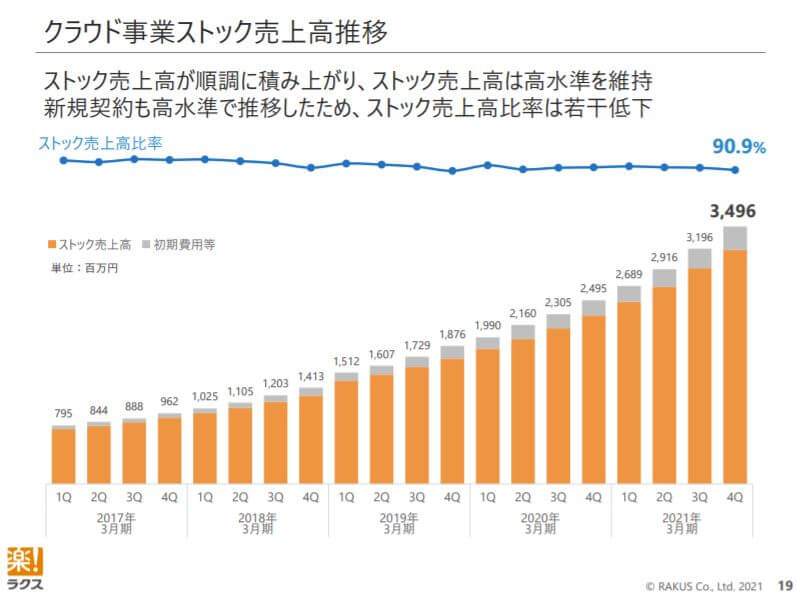

ストック売上高も十丁に積みあがっていて過去最高水準です。

クラウド事業のサービス別で見てみると楽楽精算が一番売上としては締めています。その次にメールディーラー、メール配信です。最近はテレアポなどの営業スタイルが減ってきていて、インサイドセールスといった営業スタイルが増えているのでメール関連のサービスが好調要因でもあるかと。

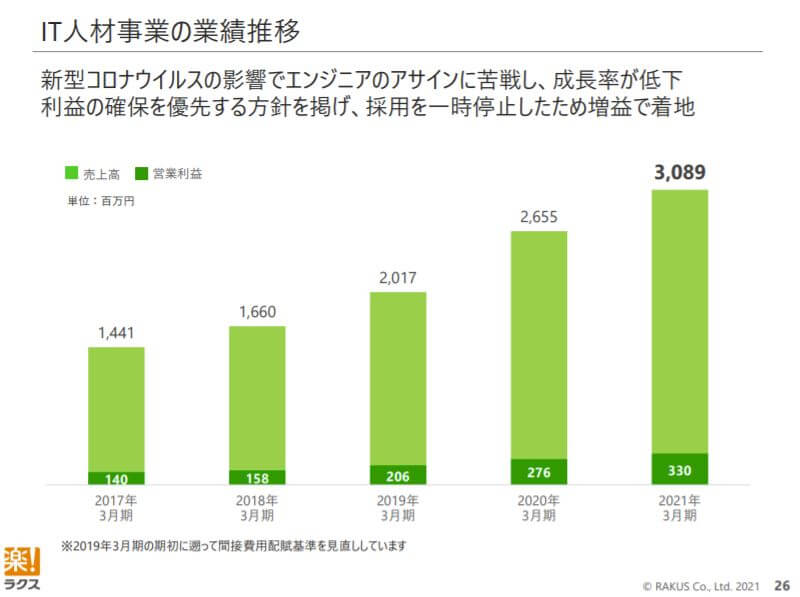

IT人材事業ではエンジニアのアサインに苦戦していて成長率がやや低下してますが、数字的には伸びています。利益確保を優先しているようです。

<株価>

※2021年7月時点

ラクスの株価は大きく伸びています。コロナ禍でDXが注目されたこともありますが、直近の決算も好調だったこともあり伸びています。約6倍ほど伸びています。ただまだまだ成長の為の投資を継続しています。

3C分析

今回はラクス社を3C分析で見ていきたいと思います。

Customer(市場・顧客)

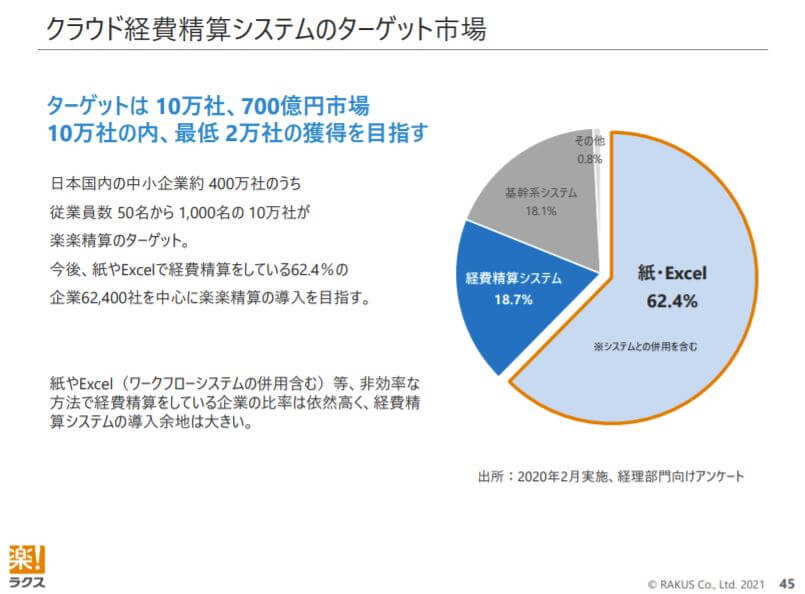

ラクス社がターゲットとしている国内市場はまだまだ紙やエクセルで経費精算している中小企業がいます。その規模は約62,400社は確実にあるようなのでまずそこを狙っていくようです。

Competitor(競合)

サービスによりやや競合は変わってきますが、経費精算では同じSaaSである「freee」や「マネーフォワード」「TeamSpirit 」「SBIビジネス・ソリューションズ」など。

正直内容はかわらないのでUI面や、他サービスとの連携やデータ活用など他の部分での競争優位性を出していくのがポイントとなっています。

Company(自社)

まずラクス社はまだまだ積極的な投資を行っていく予定です。そこに期待したいです

強みとしては、すべて社内で完結している為サービスに何かあった時に対応の速さはあるでしょう。また1つのサービスに絞っているというわけではないので収益も他の保管できるバランスの良さもあります。

まとめ

SaaS・DXと今注目されている分野として国内では必ず名が挙がる企業です。全体的に伸びていくのがわかるでしょう。今後も十分に成長が期待できる企業ではないでしょうか。