今回は近年注目されているSaaS業界の中で大手となる東証一部のサイボウズ株式会社の

企業分析をしていきます。「SaaS」(Software as a Service)とは、インターネットサービスをクラウド経由で提供しているサービスを言います。

サイボウズ株式会社(4776)の事業全体像

サイボウズ株式会社は、クラウドサービスを開発・運営する企業。

1997年設立で2000年に上場。わずか3年で上場しています。主な提供サービスは大きく4つあります。

■業務アプリ構築クラウドサービス「kintone」

■中小企業向けグループウェア「サイボウズOffice」

■中堅・大規模組織向けグループウェア「Garoon」

■メール一元管理システム「メールワイズ」

グループウエア市場における国内トップのサービスを提供しております。

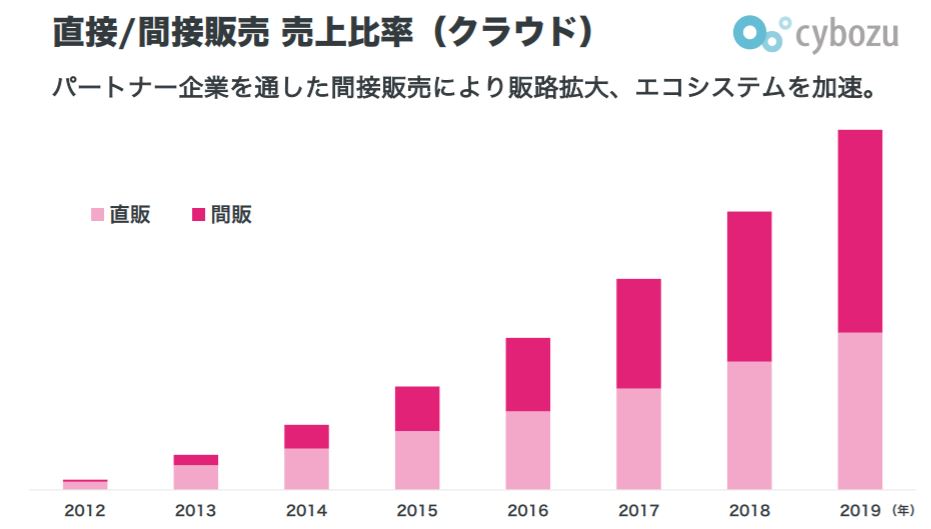

どの製品も直販と代理店等に販売をしてもらう間販をしています。最近は、 直販よりも 間販が売り上げを伸ばしています。

以下各製品を簡単に解説をしていきます。

業務アプリ構築クラウドサービス「kintone」

kintoneは、業務改善プラットフォームです。

開発の知識がなくても自社の業務に合わせたシステムをかんたんに作成できるというサービス例えば、顧客管理、交通費申請、お弁当注文、セミナー管理など、あらゆる業務に対応可能。業務アプリを直感的に作成でき、チーム内で共有して使えます。社員間のつながりを活性化する社内SNSとしての機能も備えています。料金は1ユーザー単位でのサブスクリプション型です。

・スタンダードコース:月額1,500円

・ライトコース:月額780円

※1ユーザーあたり。 となっています。

日産自動車、全日空、資生堂など大手の導入そしてあらゆる業種が利用しています。

中小企業向けグループウェア「サイボウズOffice」

サイボウズOfficeは中小企業向けのグループウェアです。社員同士でのスケジュール共有、ワークフローの申請など、プロジェクトの管理、

情報共有を支援などあらゆる機能がついてます。またカスタムアプリがあり独自で業務に合わせたものがつくれます。

日報や営業の商談進捗管理なども可能です。クラウドだから外出先からもサクサク使えるモバイル対応しています。

料金は1ユーザー単位でのサブスクリプション型です。

・1ユーザー月額500円 ※5人からすぐ利用可能となっています。

中堅・大規模組織向けグループウェア「Garoon」

「Garoon」は中堅・大規模組織向けグループウェアです。シェアNO.1。

国内5400社、260万人を超える人が利用しています。サイボウズ Officeからの移行も可能。サイボウズ Officeとの違いですが、

Garoonはより細やかなユーザー管理や設定が必要な場合に役立つ機能が搭載されています。300名以上の組織となってくる役割が複雑となってきます。

役割ごとにも分類できるロール機能や詳細なアクセス権の設定が可能なのです。

・1ユーザー月額845円 ※301のユーザー数から月額800円となります。

メール一元管理システム「メールワイズ」

メールワイズは複数人でメールを共有して履歴を一元管理するメーラーサービスです。

メール業務の効率化にフォーカスしたサービス。

誤送信や二重送信を防ぎながら顧客管理やメールの一斉送信等の業務効率化が可能です。

内導入実績は7,500社以上で幅広い業種で導入をしています。同じくサブスクリプション型のサービスです。

・1ユーザー月額500円。

グローバルへの展開

サイボウズは国内のみならず、グローバル展開を積極的に行っています。

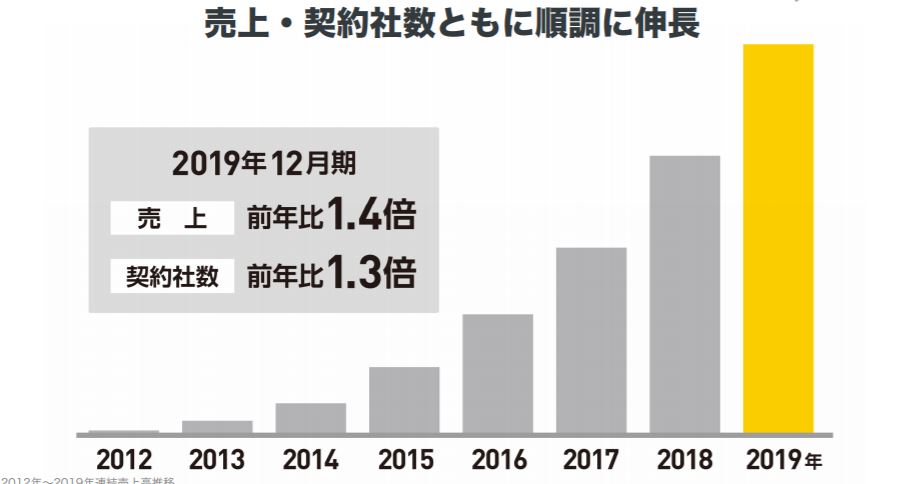

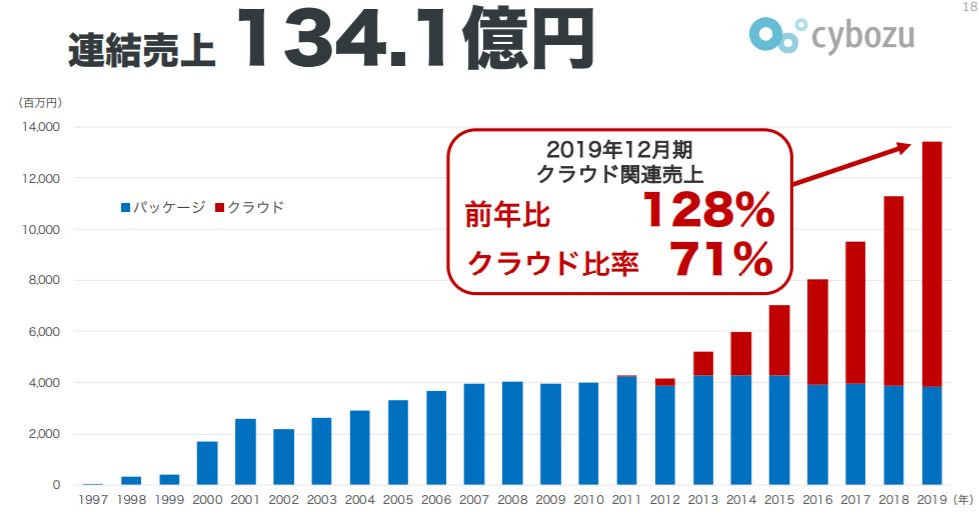

業績について

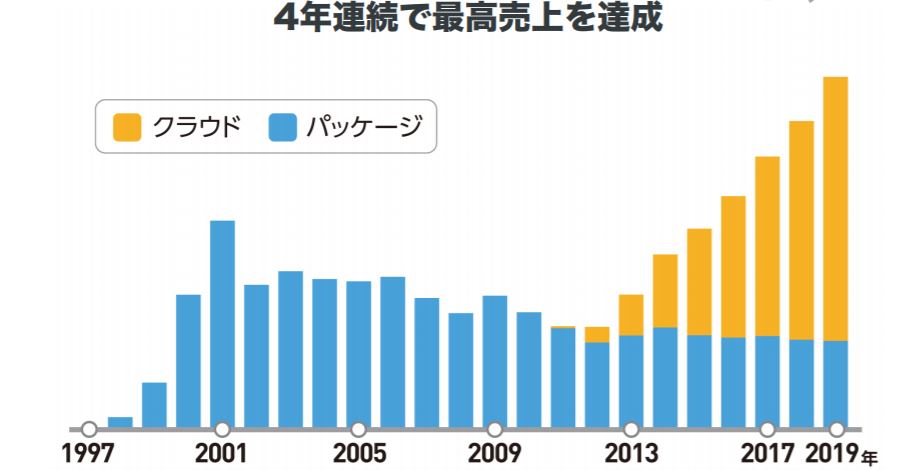

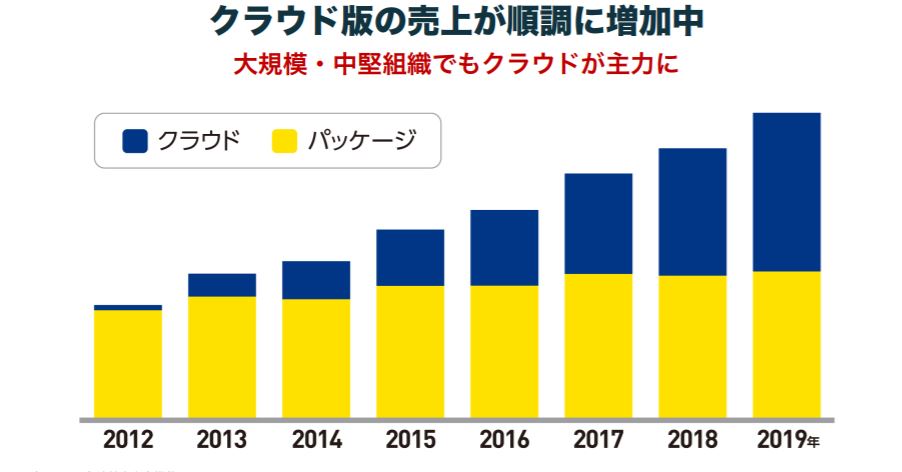

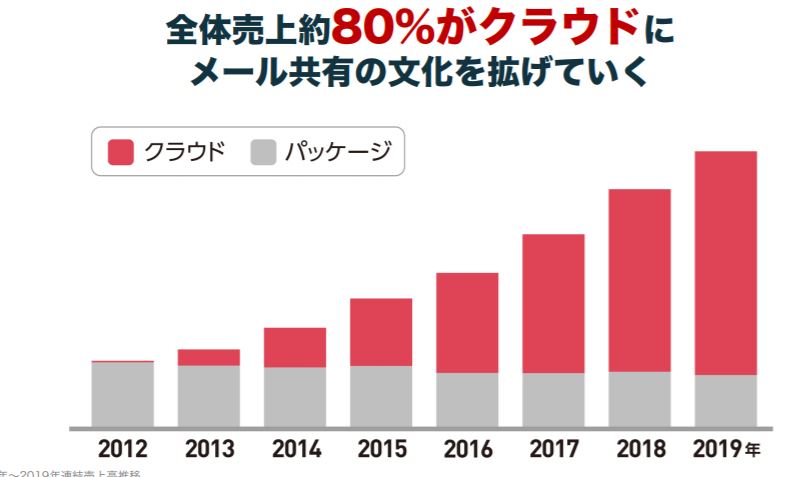

売り上げは右肩上がりです。特にクラウドが伸びています。パッケージの伸びは見えません。

連結売上高・営業利益が過去最高の成績に。

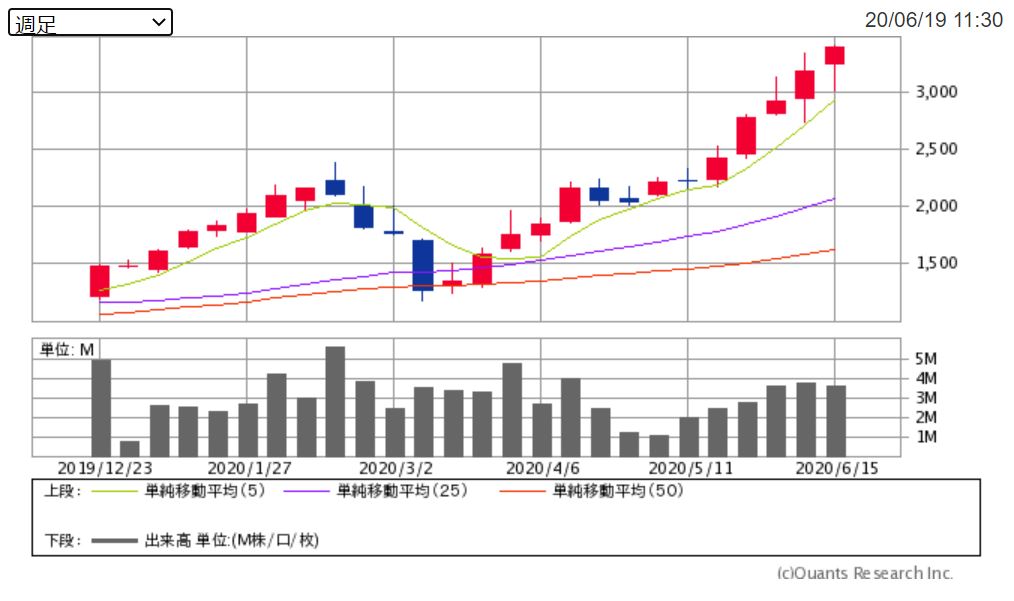

サイボウズの株価です。※2020年6月20日時点

コロナショック禍でのリモートワークが推進されているで業務効率を視野に入れたグループウェアの重要が伸びています。その影響で株価は上昇しています。

3C分析

今回は3C分析でサイボウズを見ていきます。

Customer(市場・顧客)

まず市場ですが、2020年度では1986億円のグループウェア市場があるといわれています。

コロナ禍の前から働き方改革は話題となってきましたが、コロナの影響で企業のリモートワーク導入が一斉に進みそれが追い風となりさらに伸びています。

特に伸び率が高いと予測されているのがクラウド型のグループウェアです。

ターゲットはtoBとなっています。零細企業から大手企業までターゲットとしてサービス提供できるようにプロダクトを分けています。

Competitor(競合)

日本の競合よりも、グローバル企業が競合になると考えられます。

Microsoft・セールスフォース・IBMなど。

大手の場合外資のグループウエアを利用しているところが多い印象です。

一度導入するとリプレイスしにくいサービス特徴があると思います。他社と契約されると後巻き返すのが難しくなります。

Company(自社)

国内でのグループウエアのシェアを50%以上占めています。

日本企業の文化が考慮されていることで、より安心して利用できるといいます。

特に日本人は国産が好きです。またサブスクリプションモデルの為積み上げ利益となり安定します。

まとめ

ここ1、2年でグループウエアは追い込みで伸びてくると思いますが、

その後、市場が成熟した後にどのような展開をしていくのかが注目するべきところかもしれません。

おそらく今の株価は直近のグループウエアの伸びしろを折り込み済みではないでしょうか?注目されているSaaS業界の大手なだけに今後さらなる成長に期待したいところです。