今回は、スポットコンサル関連のサービスを展開しているビザスク社について分析していきたいと思います

会社概要

創業者は、端羽英子氏で東大卒業後に、ゴールドマンサックス証券、日本ロレアルを経て、MITにてMBA取得、投資ファンド勤務後の2012年3月に創業しています。絵に描いたようなエリートです。

2020年3月に東証マザーズへの上場を果たします。株主構成を見ると、創業者の端羽英子氏が50.5%の筆頭株主です。創業者が今も大きな議決権を保有していますね。

事業概要

ビザスクでは、彼らのナレッジデータベースを活用し、あらゆる業界をカバーするサービスを提供しています。

スポットコンサル

そもそもスポットコンサルの意味からですが、文字通りスポットでコンサルを活用できるサービスです。例えば1時間だけ専門家の話を聞きたいというときに、ビザスクのサービスを活用するこ戸で実現することができます。

ビザスク社はあらゆる業界のエキスパート約15万人が登録されており、市場調査や仮説検証をスピーディに行いたい事業者にマッチしたサービスを提供しています。

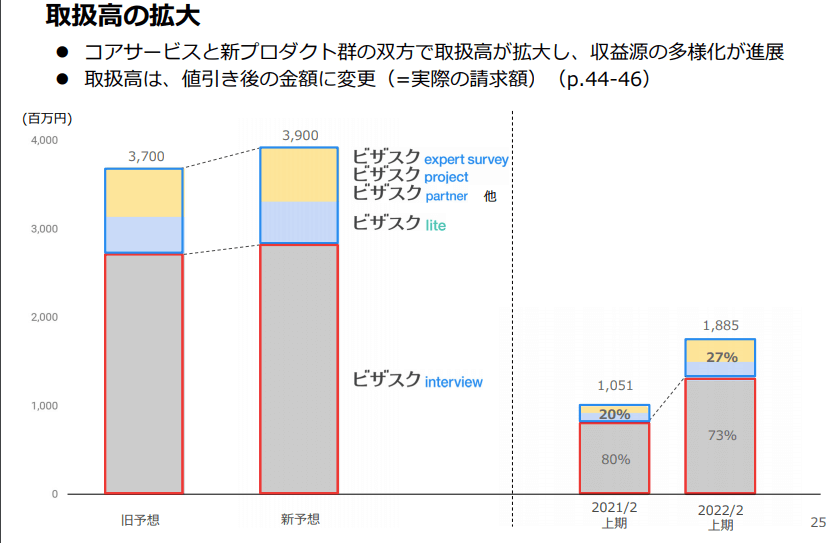

一番の稼ぎ頭が、このスポットコンサルサービス「ビザスクinterview」であり、最新決算(2022年2月期2Q時点)では、売上の6割程度を締めています。

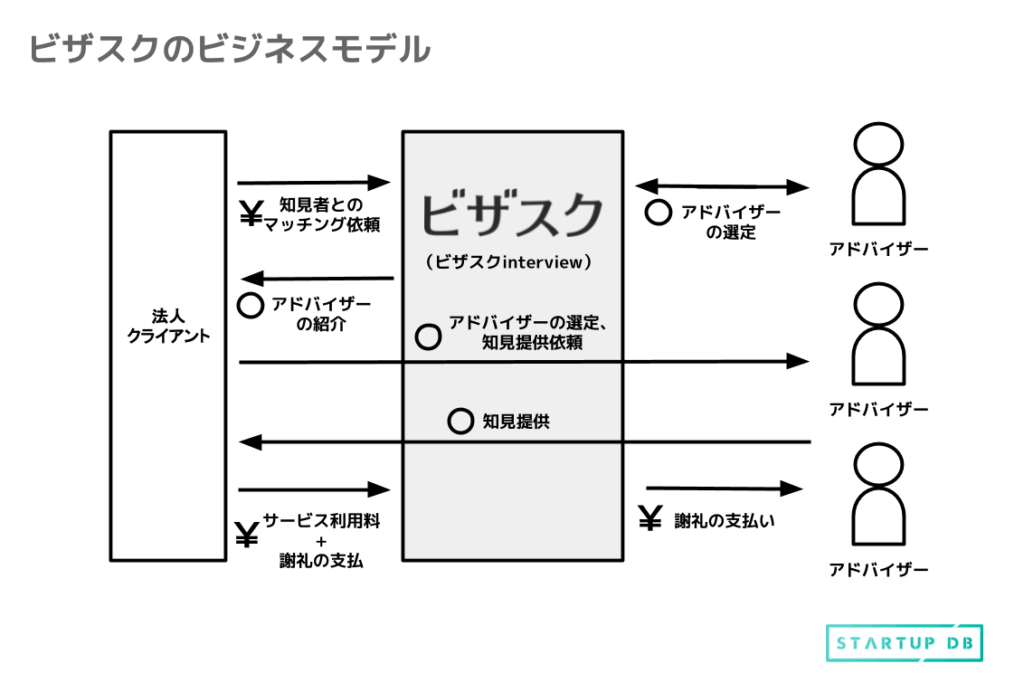

ビジネスモデルは以下のとおりです。アドバイスが法人クライアントがビザスク社を通して適切なアドバイザーをマッチングします。そして、ビザスクへサービス使用料、アドバイザーには謝礼を払うといったモデルになっています。

これは典型的なプラットフォームビジネスなのですので、一度確立させれば後続がシェアを取るのは難しいと言えるでしょう。

事業開発支援・調査・マッチング等

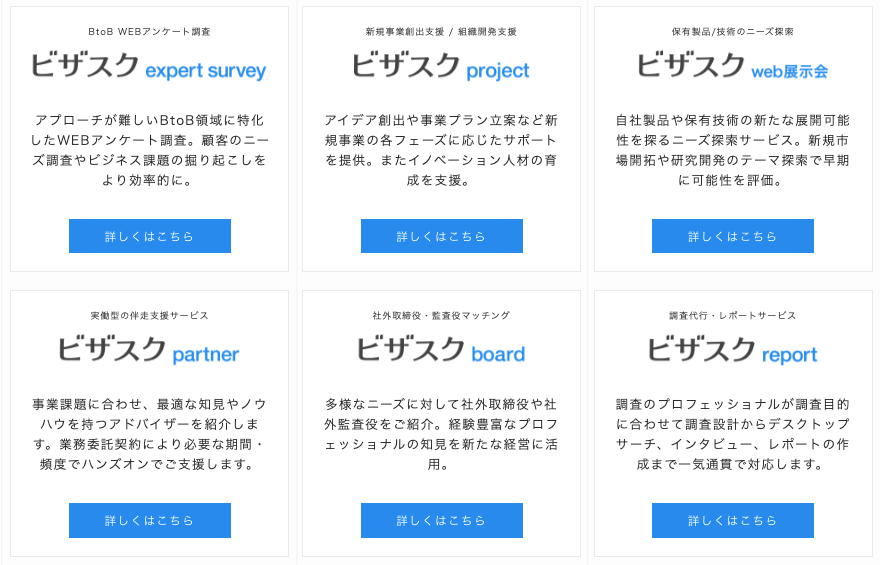

売上高としては、大半が上述したビザスクinterviewなのですが、その他にも以下のように多数のサービスを提供しています。

主力のスポットコンサルに加えて、調査や事業サポートなど周辺事業にも積極的に事業領域を拡大しようとしているのがわかりますね。売上規模的には、コア事業のinterviewと比較すると3割から4割程度なのですが、こちらもしっかり事業は伸びています。

それでは業績についても見てみましょう。

業績の確認

高い成長が続く見込み

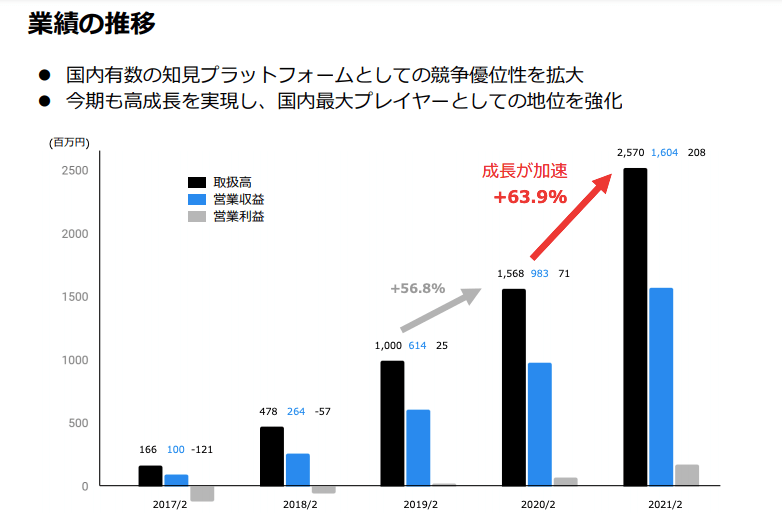

業績の推移を見てみましょう。2021年には売上高がプラス63%とすさまじい成長性が伺えます。更には、営業利益の水準も高く素晴らしい業績内容と言えるでしょう。

⽶国Colemanを買収

また、上述の高い成長性に加えて、同社は米国ENS市場大手のcolemanを買収しました。

ENSというのはExpert Network Serviceの略で、つまり各業界のエキスパートをデータベースとして登録し、それらを活用した事業のことです。このENS市場のシェアは50%と、グローバルでビザスク社と同じ事業を展開している企業を傘下とすることで、グローバルに事業を展開する下地を固めています。

買収金額は約112億円とされ、ビザスク社の時価総額は約527億円と、同社規模からすると社運をかけた買収案件と言えるのではないでしょうか。

財務状況の確認

財務諸表をそれぞれ分析していきます。

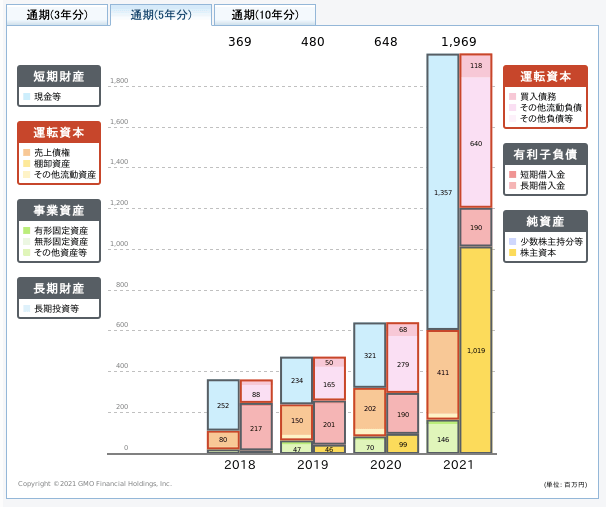

貸借対照表

まずはバランスシートを見てみます。2021年から自己資本比率と現金が大きく増えていることが分かります。

これは、2020年3月に行った公募増資によるものです。これにより約69億円の資金調達に成功しています。もともと、大きな設備投資等がいらないビジネスですから安全性の高い財務が更に強化されました。これがcoleman社買収資金となったのでしょう。

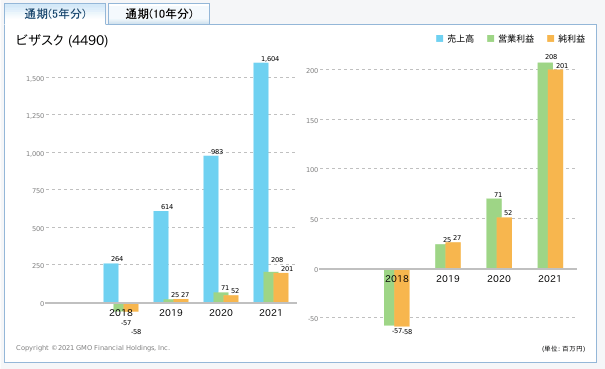

損益計算書

損益計算書を見てみます。こちらはずっと右肩上がりで順調ですね。文句なしです。

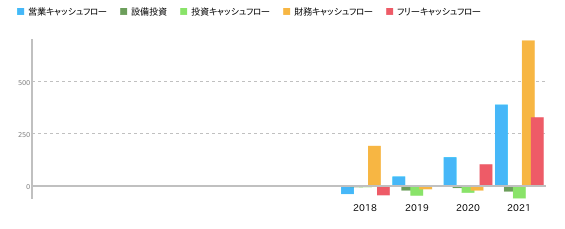

キャッシュフロー計算書

キャッシュフローの状況を見てみます。2021年の財務CFが大きく増加しているのは、前述した公募増資によるものです。これによりフリーキャッシュフローも大きくプラスとなっています。

市況の確認

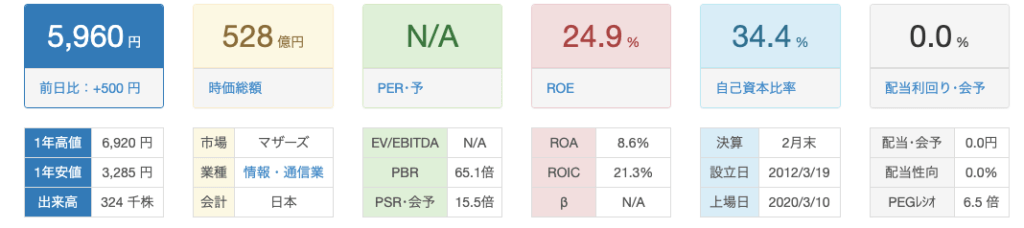

まずは株価を見てみます。年初来プラス24.8%の上昇をしており、9月にかけて大きく上昇しています。これは米国coleman社の買収報道を受けてのものと思われます。

時価総額は約527億円なのですが、売上高18億円、営業利益が2.7億円の企業としてはかなり高い企業価値がついていると言えます。colemanの今年度見通しでは、売上高は65億円、営業利益10億円とされているので、今年度の業績はかなり大きな上方修正になると予想されます。

重要指標の確認

指標を見てみましょう。ROEは24.9%とかなり高い水準です。PBR65.1倍、PSR15.5倍、PEGレシオ6.5倍と、株価は割高水準と言えるでしょう。

まとめ

いかがでしたでしょうか。今回はスポットコンサルをメインに提供するビザスク社を紹介しました。

カンタンにその道のエキスパートの知見にアクセスできるというのは事業会社からするとかなりのニーズであるとともに、コロナ禍で対面式での打ち合わせが難しいというのも同社には追い風担っているように感じます。

今後の株価動向に関しては、成長性に関しては文句なしであるものの、正直かなり割高圏と言わざるを得ません。買収したcolemanの動向も大きく影響しますので、注意深く見守っていきたいですエン。