今回は日本だけではなく中華圏や韓国などを中心にマーケティング事業などを行っていて全8か国に拠点を置く株式会社メタップス(6172)について簡単に企業分析をしていきたいと思います。

株式会社メタップス(6172)の事業全体像

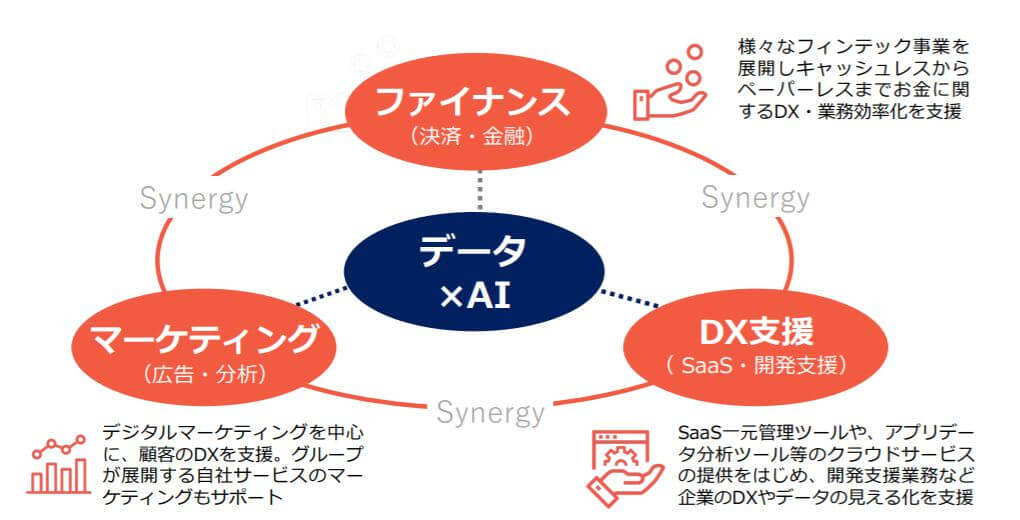

メタップス社は2007年に設立され、創業当初はSEO(検索エンジン対策)のマーケティングコンサルティング事業からスタートした会社です。現在では事業内容を変更し、決済代行やネット広告運用代行や、マーケティング支援やDX支援、ブロックチェーン関連の事業を展開しています。フィンテック関連のベンチャー企業として注目されています。

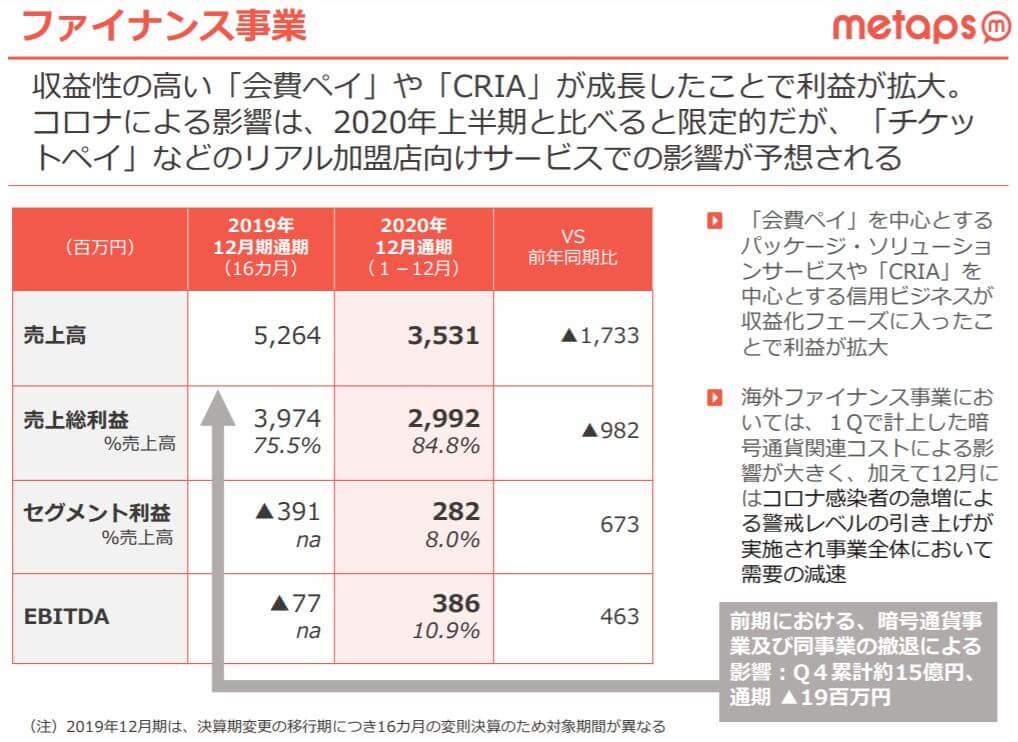

ファイナンス事業

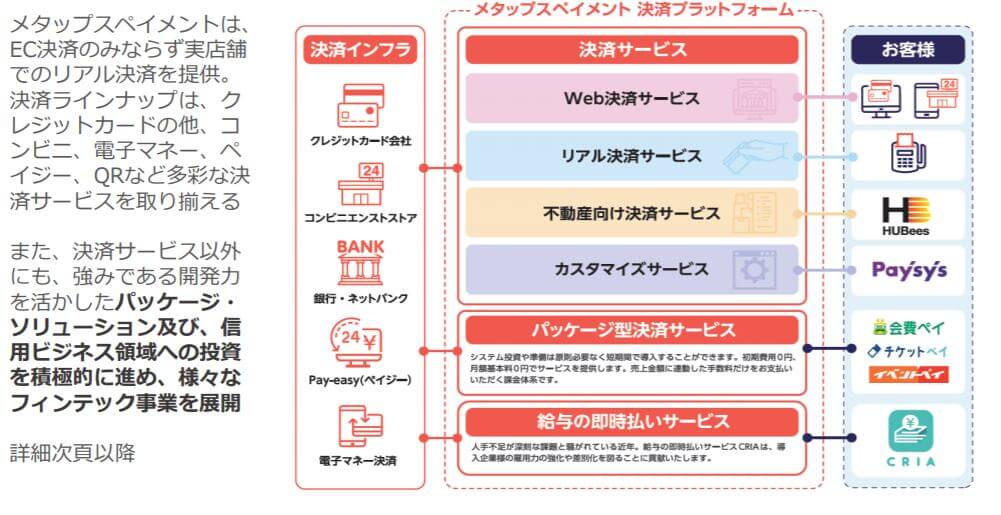

ファイナンス事業では、決済代行としてECサイトやリアル店舗でのクレジットカード決済や電子マネー、QRコードなどの決済サービスを展開をしています。給料即時払いサービスの「CRIA」やスクール・フィットネスに特化したSaaS型の決済サービスなども展開しています。

注目はECサイト等のネット決済だけではなく実店舗でのリアル決済も提供しています。

イベントペイではオンライン会議ツールである「ZOOM」と提携しZOOMからイベントに参加できるようになっています。決済だけではなくイベントの参加者管理まで行うことができるサービスです。

他に不動産家賃の送金サービスや、韓国向けの電子マネーなども展開しています。

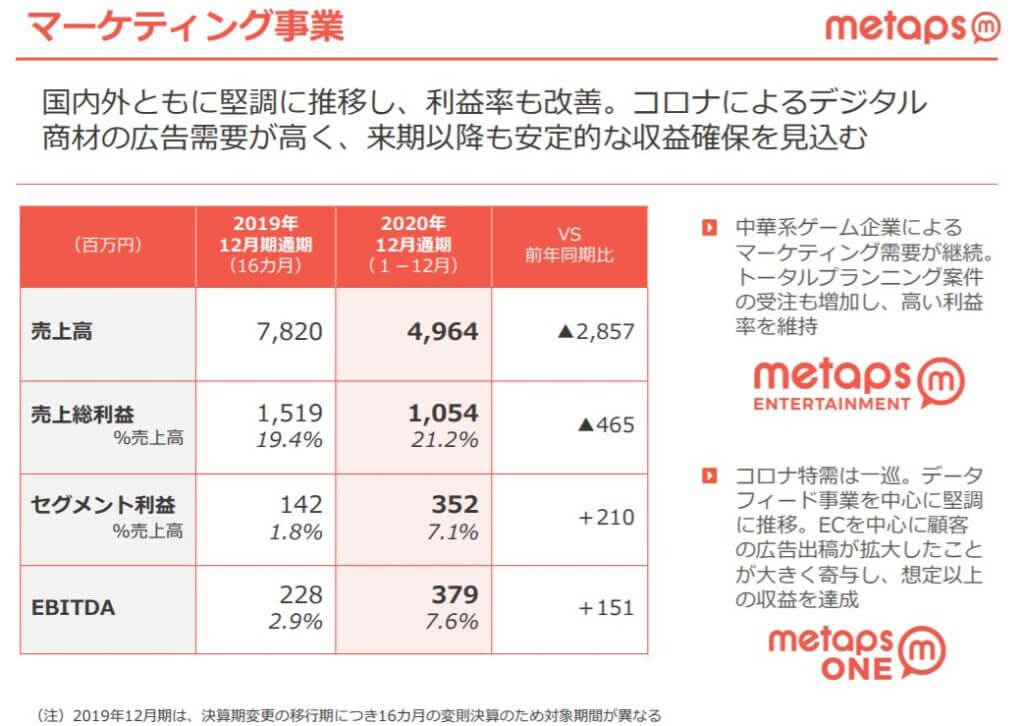

マーケティング事業

マーケティング事業ではWeb広告運用と広告効果システムのツールや配信システムなどを提供しています。国内だけではなく海外のクライアントに対しても支援を行っています。

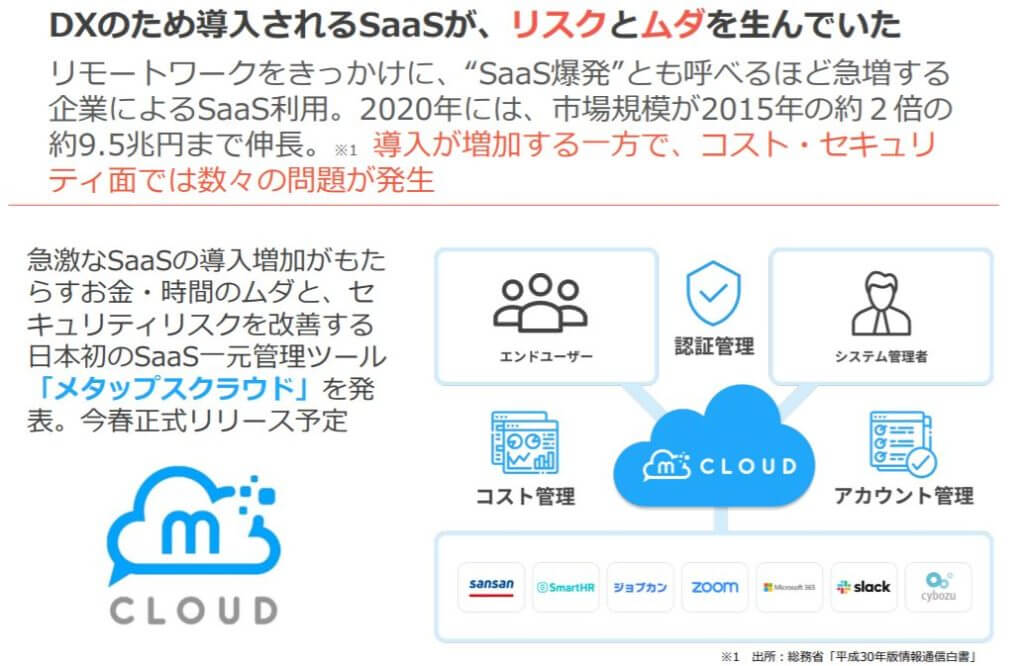

DX支援

最近注目されている「DX(デジタルトランスフォーメーション)」の分野でもサービスを展開しています。「メタップスクラウド」はSaaS一元管理ツールで日本初のサービスとなっています。SaaS利用することが多くなり様々なツールでのパスワード・IDを一元管理できるものです。 各種API連携することで、メタップスクラウドのダッシュボード上で、利用する全てのSaaSを管理・運用出来る仕組みです。

最近ではビジネス版LINEである「LINE WORKS」との連携もスタートしています。

子会社のメタップスアルファ社では、ブロックチェーン技術でサービス開発を行っています。ブロックチェーン技術を活用したデジタルアイテム「NFT」のマーケットプレイス「miilme」を運用しています。ただ最近マネックス証券の傘下であるコインチェック社に 全株式をコインチェックへ譲渡すると発表しています。

次は業績についてみていきます。

業績について

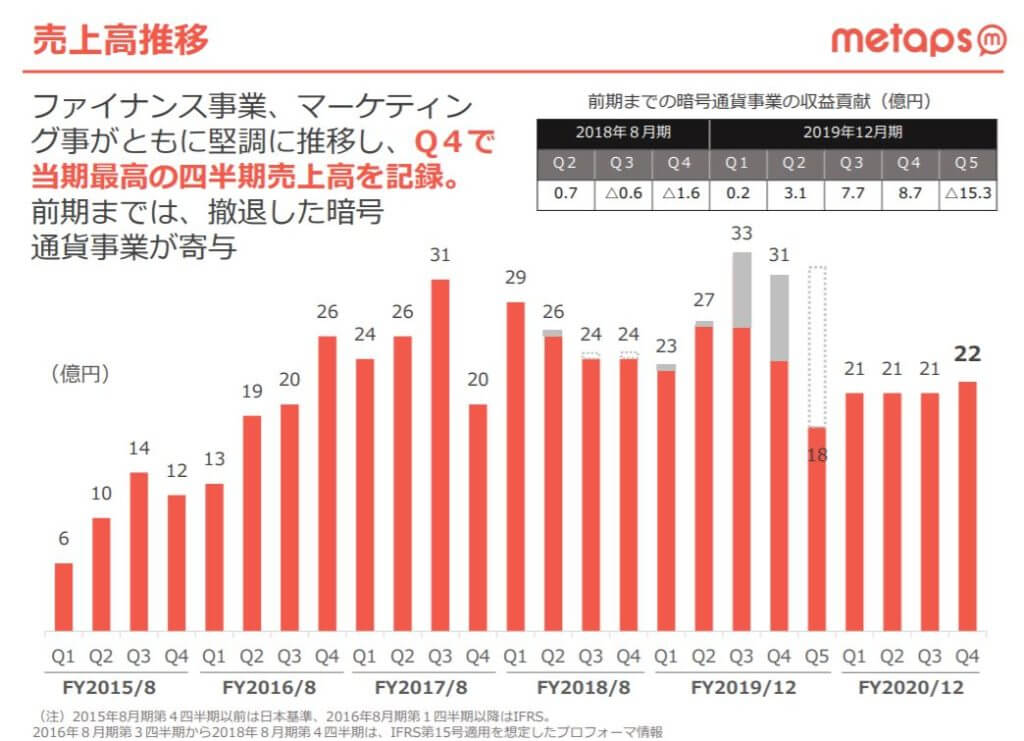

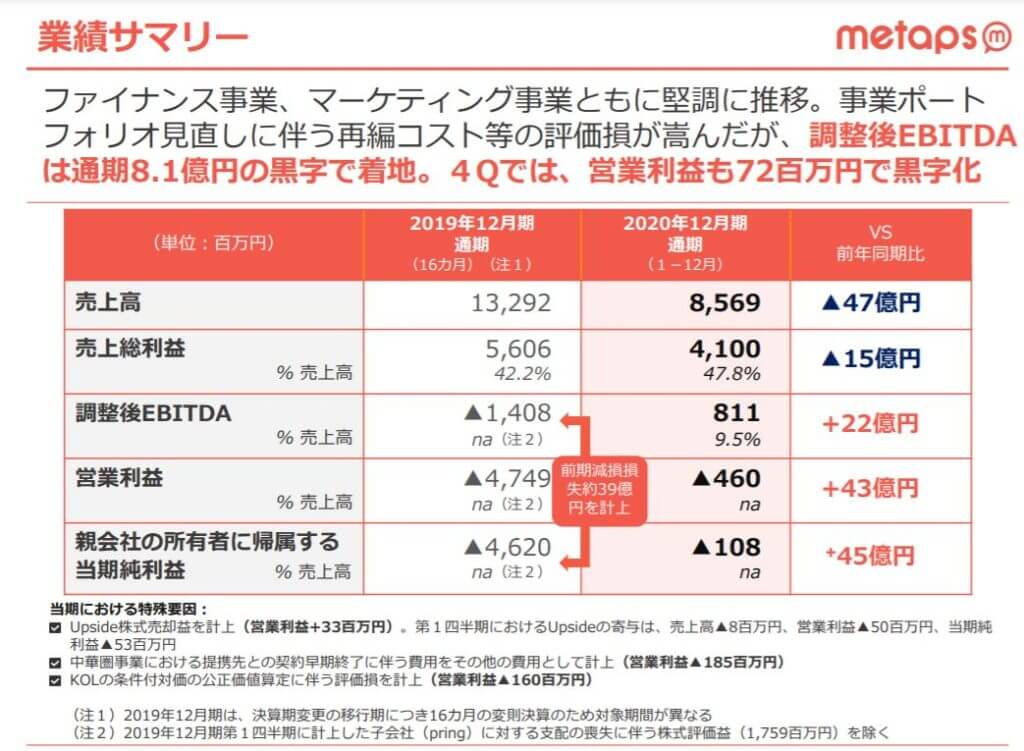

今回はメタップス社の2020年12月期通期決算から見ていきます。

売上高はファイナンス事業・マーケティング事業共に堅調に伸びています。決済部分はやや伸び悩んでいる様子。

ローンチしたばかりのサービス「会費ペイ」「CRIA」の伸びが利益につながっています。

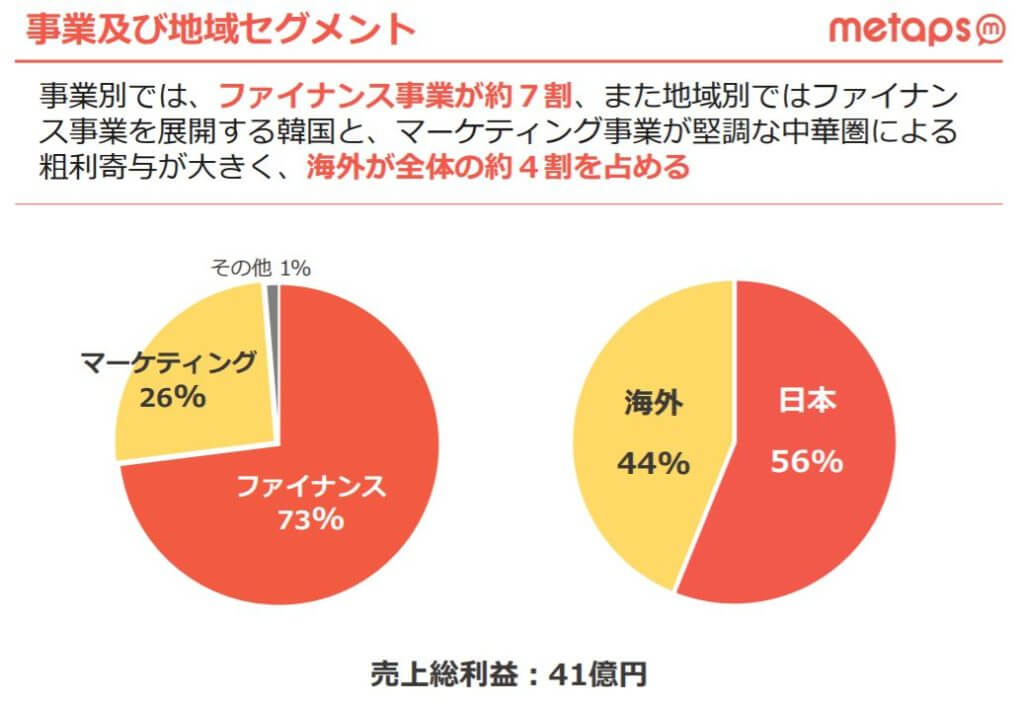

事業別にみてみると国内よりも海外の売り上げが約4割以上を占めています。特にファイナンス事業での韓国と中華圏でのマーケティング事業の割合ほとんどです。

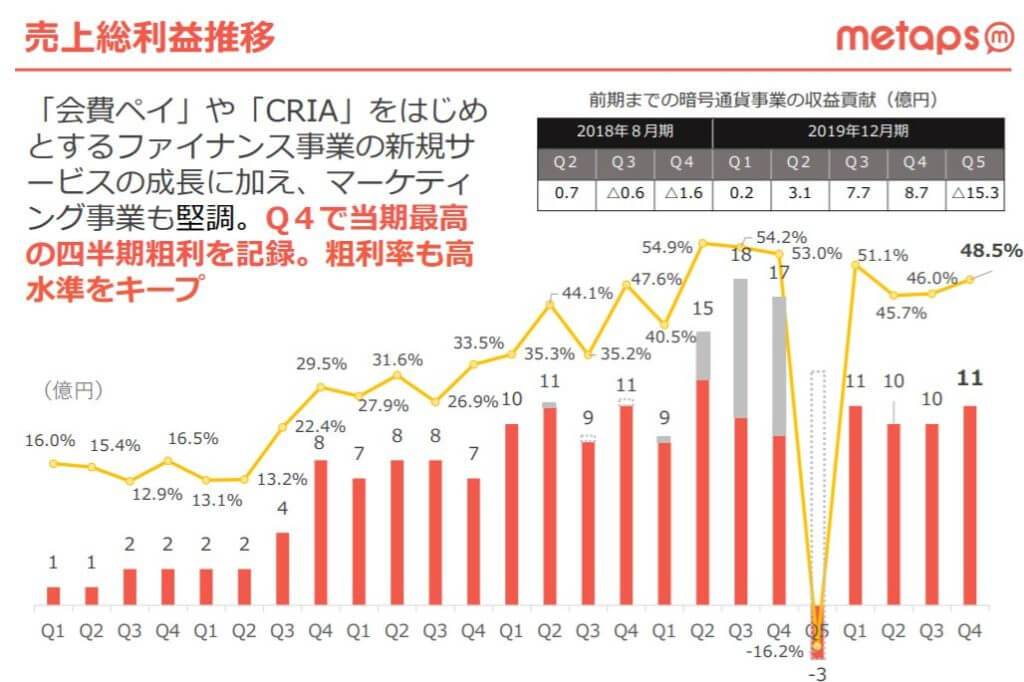

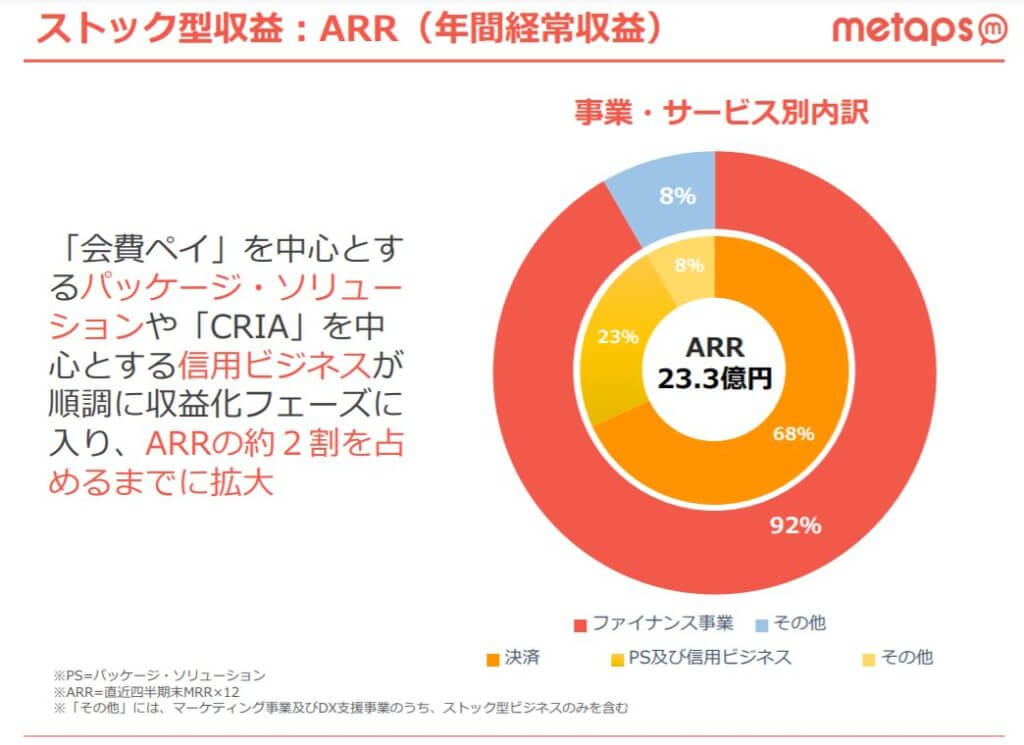

ストック型としては、サブスクモデルでもある決済サービス「会費ペイ」などが収益フェーズで伸長しています。

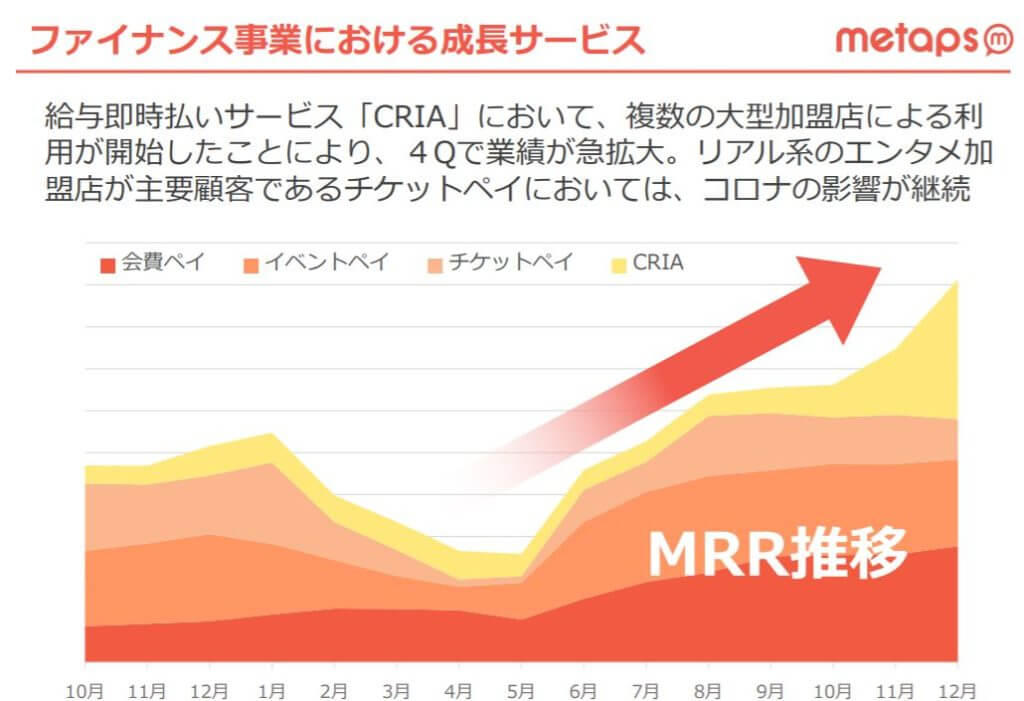

イベント関連はコロナ禍の影響がある為今後アフターコロナでの回復期待があります。

マーケティング事業ではコロナ禍で広告主の予算削減等もややありながらも、なんとか回復傾向にあります。

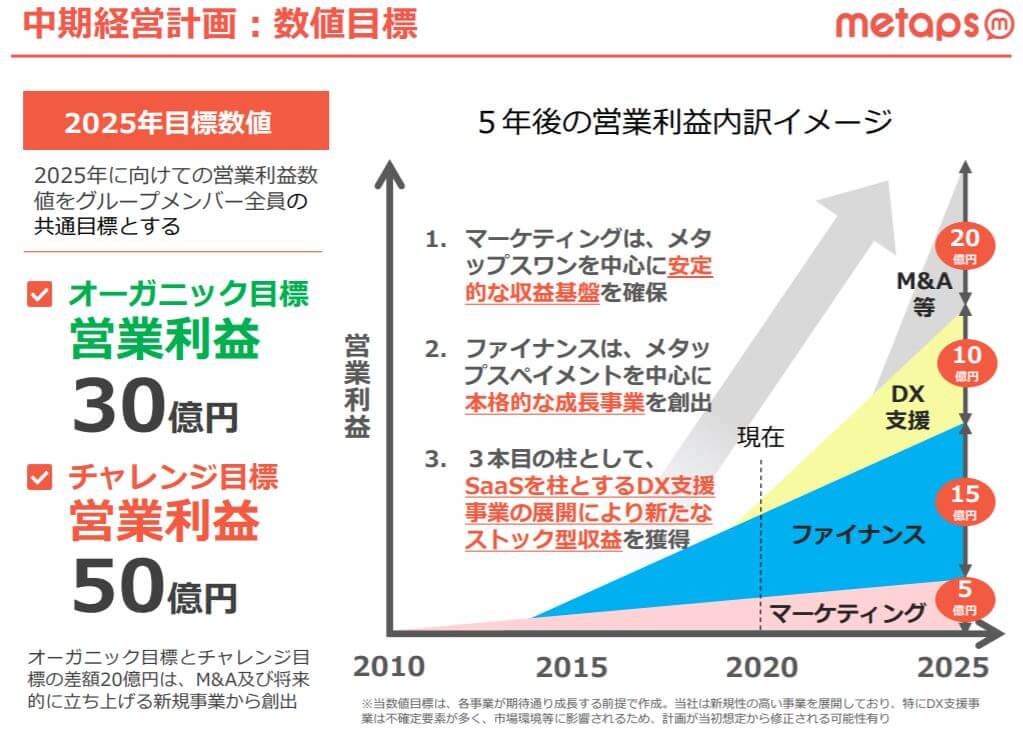

中期計画としては「ファイナンス」「DX」が収益中心を目指します。今後市場としても成長分野でもあるので当然のことでしょう。

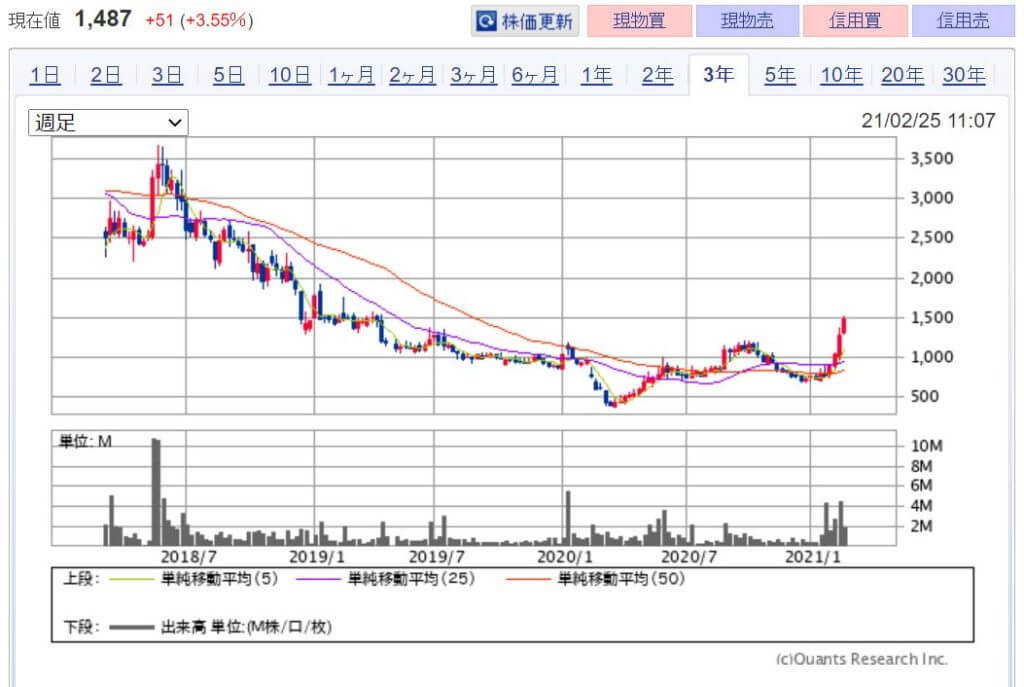

<株価>

※2021年2月時点

メタップス社の株価は全体的には右肩下がりで800円前後となっていましたが、コロナ禍を過ぎるとやや上昇傾向に。キャッシュレスの普及と「ZOOM」との連携などプラスの材料が多いです。

3C分析

今回はメタップス社は3C分析で見ていきたいと思います。

Customer(市場・顧客)

国内キャッシュレス決済市場は2023年度には約126兆円までの拡大を予測されています。ORコード決済の普及が増えてますが、クレジットカード決済もまだまだ成長の余地はあるようです。海外展開をしているメタップス社ですが、フィンテック市場は世界で2023年には1580億米ドルに到達しCAGR9.2%で成長予測されています。

Competitor(競合)

競合としては同じく決済事業を展開するGMOペイメントゲートウェイ株式会社、プリペイド型電子マネーをクラウドサービスで提供する株式会社バリューデザイン、 タブレットPOS「スマレジ」をはじめとするクラウドサービスを提供する株式会社スマレジなどになってきます。

Company(自社)

メタップス社の強みはファイナンスで得た大量のデータを利用することもでき、マーケティングノウハウもあり製品としてDX支援もできるという各分野においてシナジーを生み出せることでしょう。また海外展開も行っていて闘っていく市場が日本に比べても何十倍広いことも成長の期待ができます。

まとめ

決済はインフラとなってくるので、国内・海外でシェアを占めることはできれば株価も大きく上昇していくでしょう。DXも注目分野でもあります。フィンテック分野でのベンチャーとして今後期待していきたいです。