今回は2021年2月に東証マザーズに上場した量子ドットレーザ技術の事業化を行っている株式会社QDレーザ(6613)の企業分析を簡単にしていきたいと思います。

株式会社QDレーザ(6613)の事業全体像

QDレーザ社は、2006年に設立された半導体レーザ、網膜走査型レーザアイウェアなどの応用製品の開発・製造・販売を行っている企業です。富士通株式会社や三井物産株式会社のベンチャーキャピタルなどから資金を受けベンチャーとして活動していましたが、2021年2月に上場をしました。 2009年に光通信用10Gbpsの光通信用量子ドットレーザー(QDL。Quantum Dot LASER)の量産化に世界で唯一成功しています。

主な事業としては「レーザーデバイス事業」と「レーザーアイウェア事業」の2軸があります。

レーザデバイスの進化です。 そもそも半導体レーザとは、光通信を使うデバイスで、光ファイバーの一端から光を入れることでデータを伝えることができる技術です。

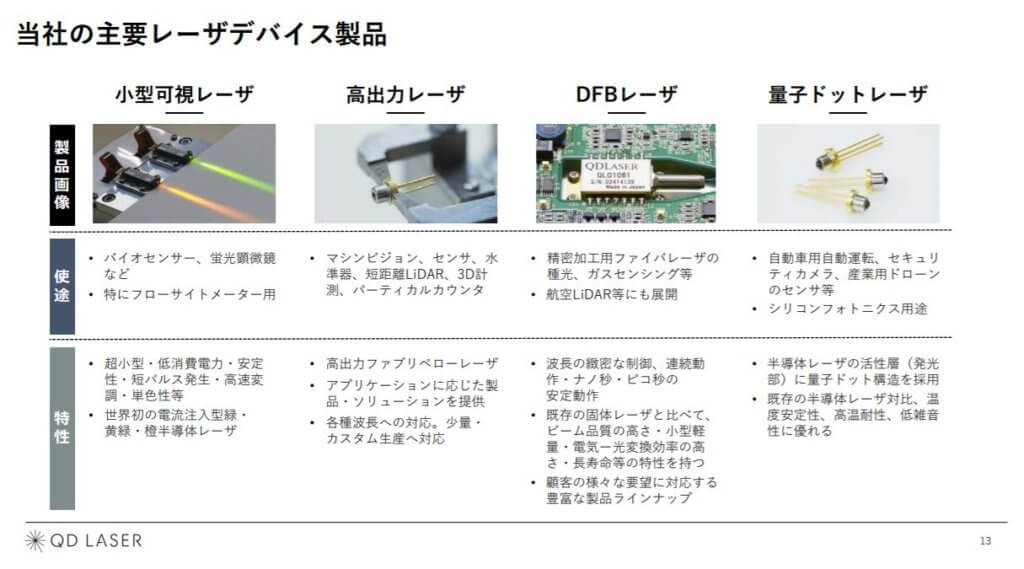

QDレーザ社の技術を活用した製品の一部です。半導体レーザーにはバイオセンサーや3D計測、自動運転のセンサーや産業用ドローンのセンサーなどに利用されています。 半導体レーザーを導入することで、企業側は、電力消費量削減率90%、処理速度100倍、実装面積100分の1の実現が可能になると言われています。

世界初のレーザ網膜投影製品(アイウェア)を製造・販売しています。 メガネブランド「Zoff」を運営するインターメスティックと業務提携を実施していて、 次世代の眼鏡であるスマートグラスの共同開発を行っています。

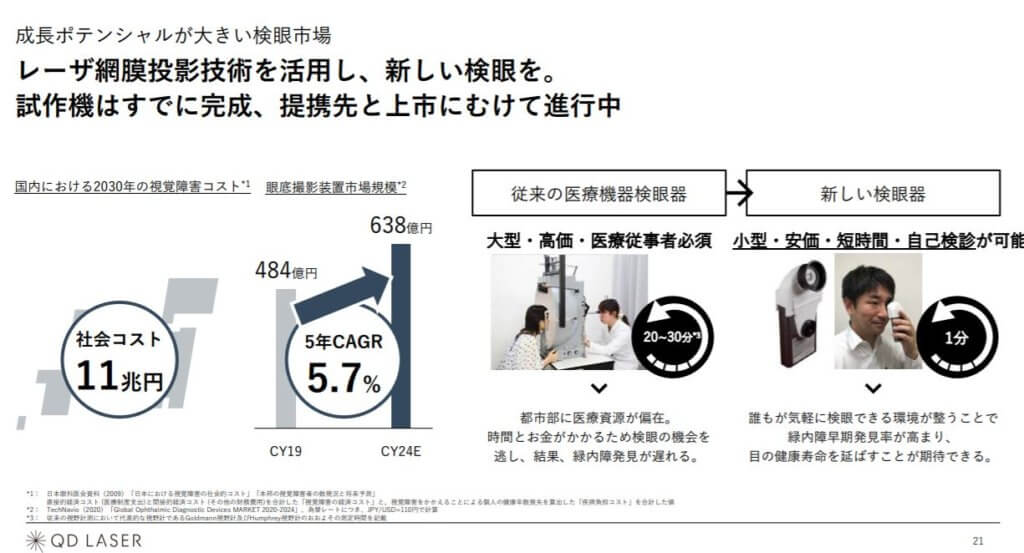

視覚障害者の視力を補助する眼鏡型装置の開発も進めていて、国内外で医療機器認証を取得したうえで製品化を行っています。成長ポテンシャルが大きい検眼市場です。

業績について

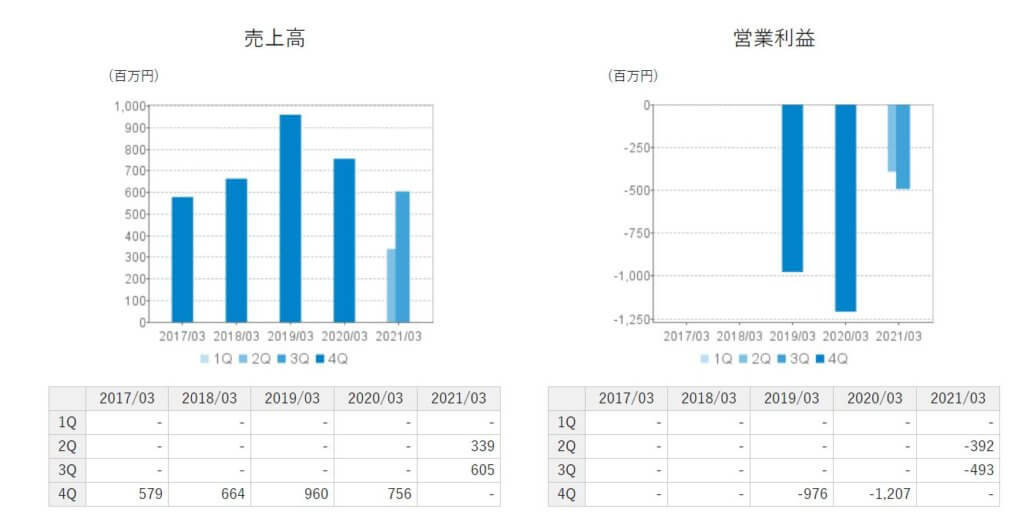

今回はQDレーザ社の2021年3月期第3四半期決算から見ていきます。

売上は2019年からやや右肩下がりではあります。利益もまだ投資段階である為にマイアスが続いています。

数字計画としては予定通りに進捗しているようです。

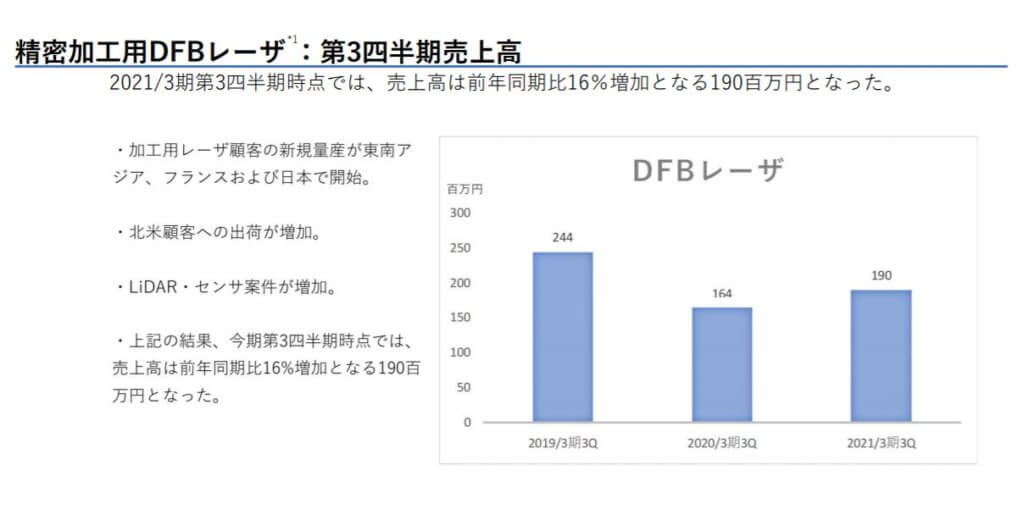

各事業、製品の売上高となりあす。加工用レーザーの顧客が海外で伸びているようです。

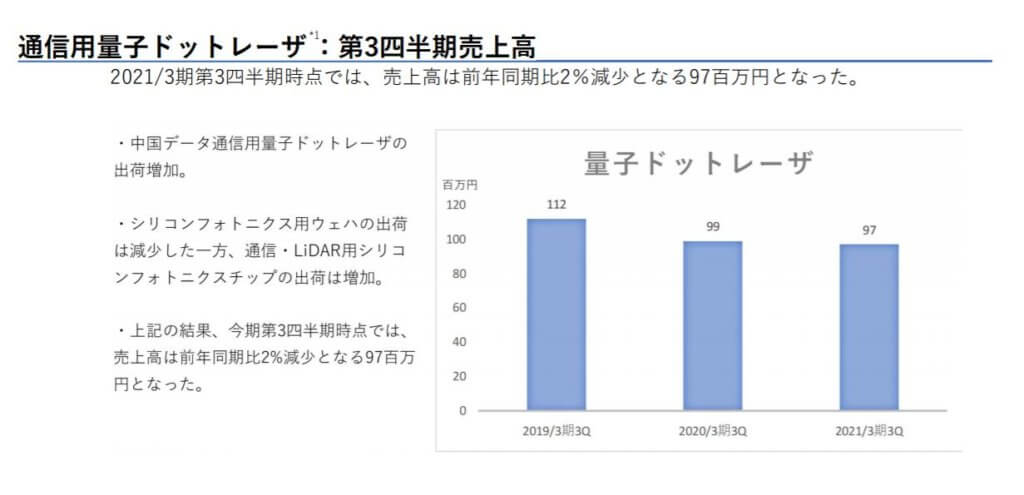

通信用粒子ドットレーザは中国での出荷が増えています。

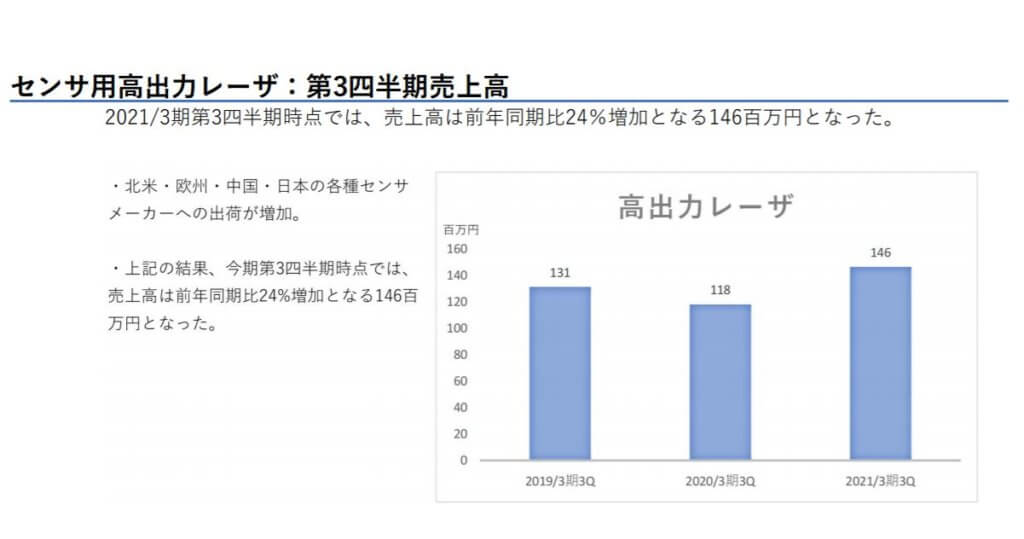

センサ用高出力レーザは北米・欧州・中国・日本のセンサメーカーへの集荷が増えています。前年比と比べても約24%増加しています。

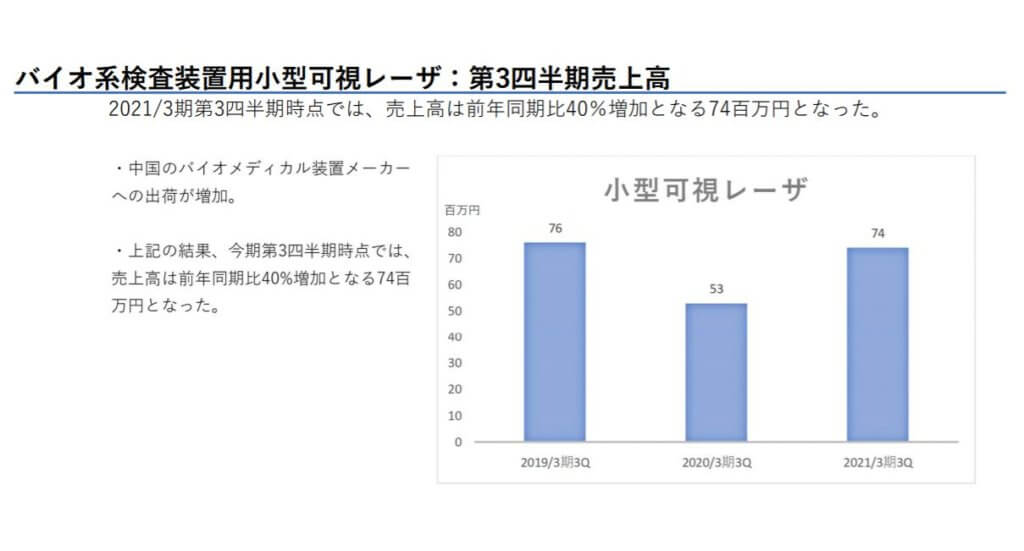

バイオ系のレーザでは、中国への増加していて売上高を伸ばしています。

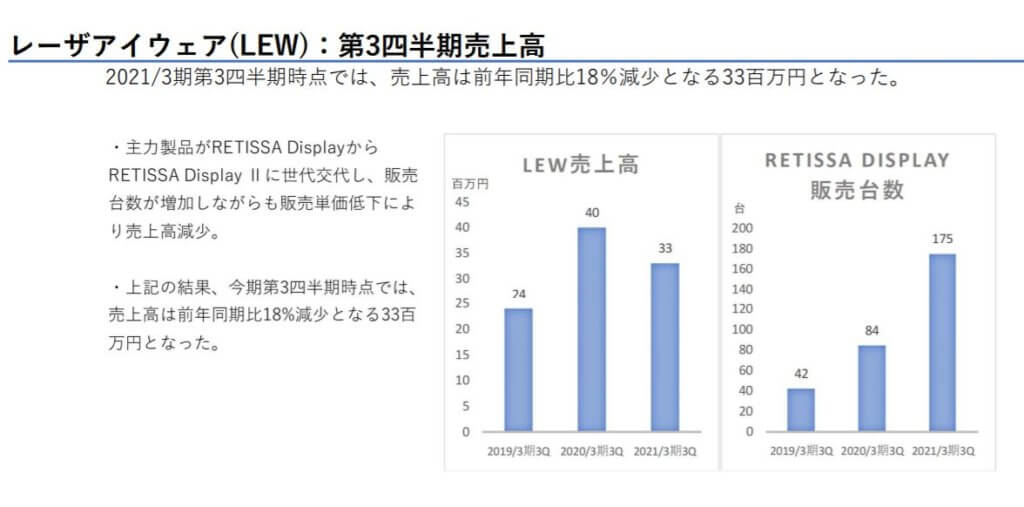

レーザアイウェア部分では、販売台数が伸びながらも販売単価が減少したことによりやや売り上げは右肩下がりとなっています。

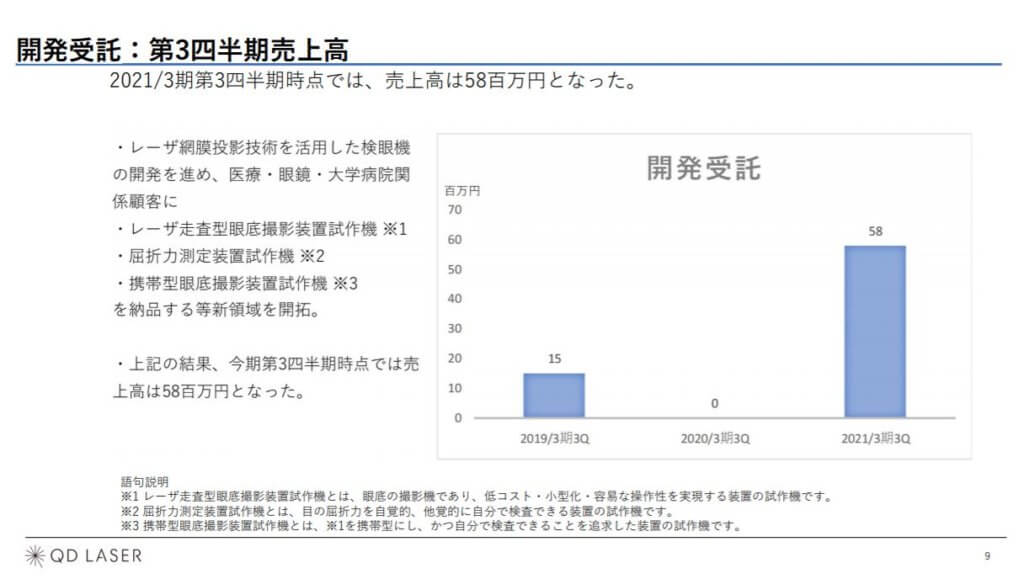

開発受託では主に医療関係・眼鏡メーカー、大学病院などが顧客となっています。売り上げはプラスで落ち着いています。

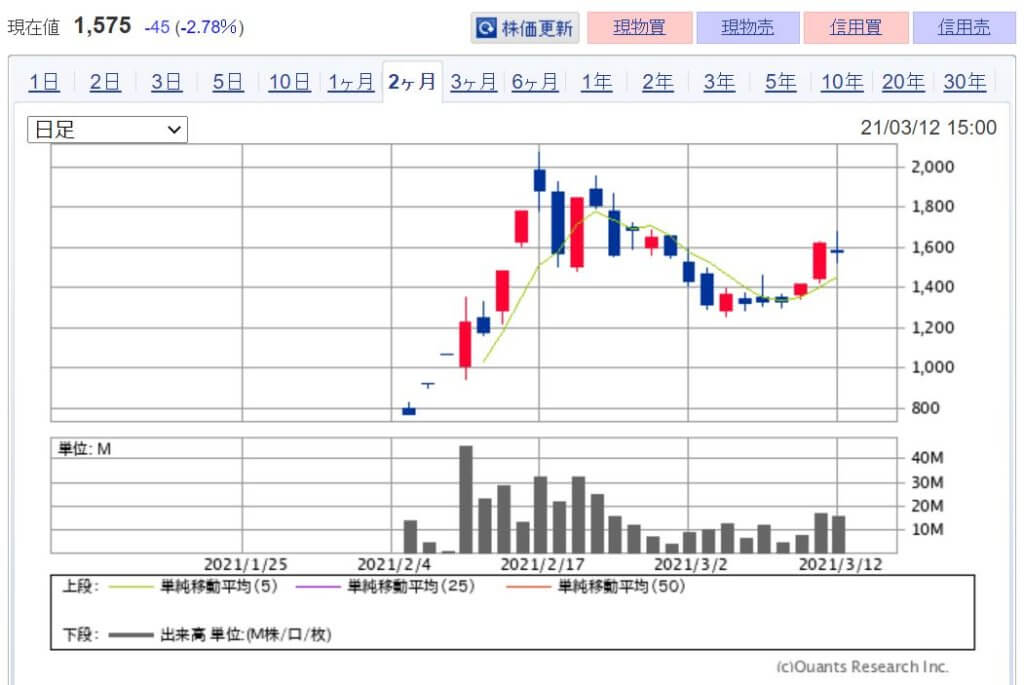

<株価>

QDレーザ社の株価は上場後さらに最高値を更新しています。やや市場全体が調整局面だったので下げていたものの、上昇傾向にあります。

次にQDレーザ社を3C分析していきたいと思います。

3C分析

今回はQDレーザ社を3C分析で見ていきたいと思います。

Customer(市場・顧客)

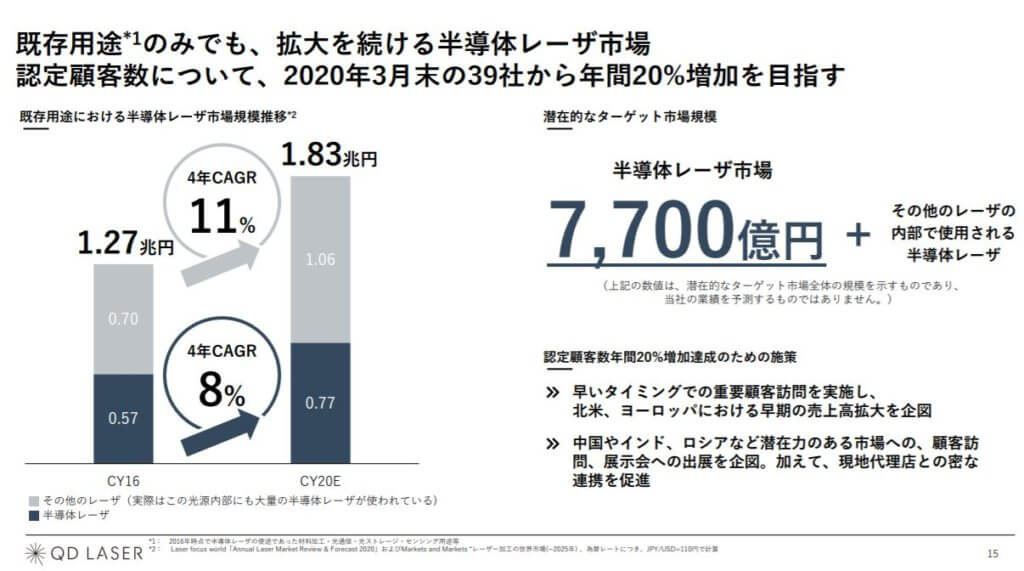

半導体レーザ市場は既存用途に使われているものでは約1.27兆円あるとされていて、さらに潜在的なターゲットは約7,700億円程度あると考えられています。さらに4年後にCAGR8%伸びるとされています。

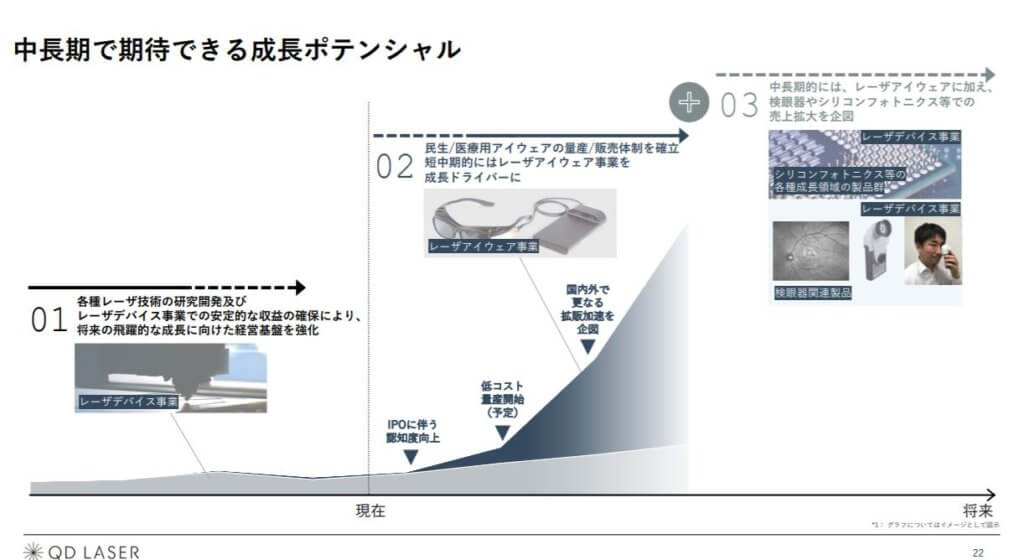

当初はレーザデバイス市場を軸に主力製品等を開発販売し安定的な収益の確保をしてきましたが、次にレーザアイウェア市場を成長ドライバーいしていき最終的には検眼器等で売り上げを拡大していくようです。

Competitor(競合)

競合については、レーザ技術を持つ企業は国内・海外にはなく、 光通信用量子ドットレーザーを量産できるのは世界中でQDレーザ社だけのようです。

Company(自社)

他社には真似できない技術力があるのは1つ当然の強みとしてありますこれは20年を超える技術が蓄積されていてノウハウとなっています。ビジネスモデルを詳しく見てみると工場を所有しないファブレス体制となっていて、デバイス設計、結晶成長と完成品の評価のみをQDレーザが実施し、それ以外の工程は提携工場に委託しています。その為大きなランニングコストを抑えることができます。

まとめ

現在、スマートフォンの普及や仕事でPCが当たり前になっている為に視力の低下が著しく進行をしています。「視力が0.05以上、0.3未満」は、世界保健機関(WHO)は「ロービジョン」と定義していて問題視しています。そこの分野に今後どのくらい 「RETISSA」シリーズ含めて浸透できるかがまず成長のカギになる気がします。