今回は設立1978年でソフトウェア開発を行っているサイバーコム株式会社(3852)を簡単に企業分析をしていきたいと思います。

サイバーコム株式会社(3852)事業全体像

サイバーコム社は、創立43年以上通信分野を中心としたソフトウェア開発・インフラ構築を行っています。ソフトウェア開発大手の富士ソフトの子会社となっています。

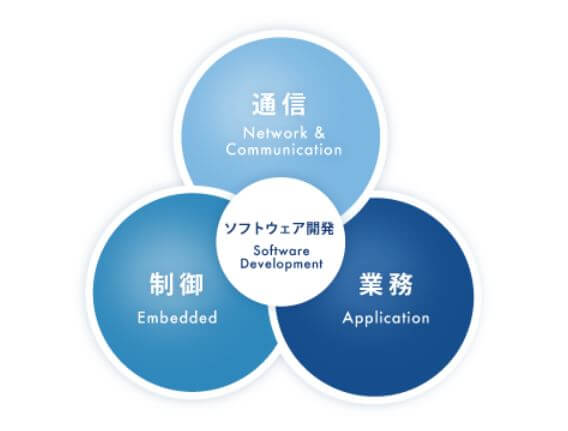

サイバーコム社はソフトウェア開発において「通信ソフトウェア」「制御ソフトウェア」「業務ソフトウェア」開発を中心に受託して行っています。

通信ソフトウェア

通信ソフトウェアでは携帯電話、 SDN OpenFlow、移動通信網、固定通信網などあらゆるネットワーク機能や構成を制御する機能などの基盤を構築開発しています。対応領域は広く、ネットワークの監視から基地局、ルーターやスイッチまでサイバーコム社の技術力を活かして開発を進めています。サイバーコム社の中心事業となります。5G関連銘柄としてサイバーコム社は注目されています。IoTが盛んになり自動運転の開発も活発になっている今、、自動運転車普及時の5G活用や監視制御システム、セキュリティー対策の強化で期待されています。

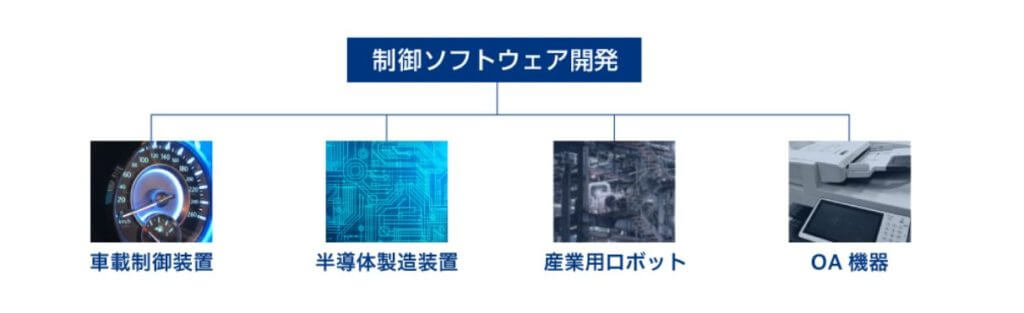

制御ソフトウェア開発

制御ソフトウェアでは、車載制御装置、半導体製造装置、計測監視装置、産業用ロボット、複合機、プリンターなどのOA機器に対するソフトウェア開発を行っています。制御ソフトウェアは様々な分野で必要となっています。

業務ソフトウェア開発

業務ソフトウェア開発は各企業のニーズに合わせてソフトウェア開発を行っています。業種も様々で官公庁向けシステム、医療システム、ECサイトシステムなどを行っています。各企業が抱えている課題に対してアプローチできるのが強みです。オリジナルのソフトウェアを開発することが可能です。

プロダクト

サイバーコム社は自社プロダクトをいくつか展開しています。その1つにCyberSmarというコールセンターの構築・導入・運用・業務効率化などを目的としたサービスを展開しています。SBIベネフィット・ システムズ株式会社やSCSK株式会など有名企業も導入しています。

サービス

サービス分野ではインフラ構築などの支援を行っています。さらにインフラ構築の評価・検証・費用・運用なども行っています。

業績について

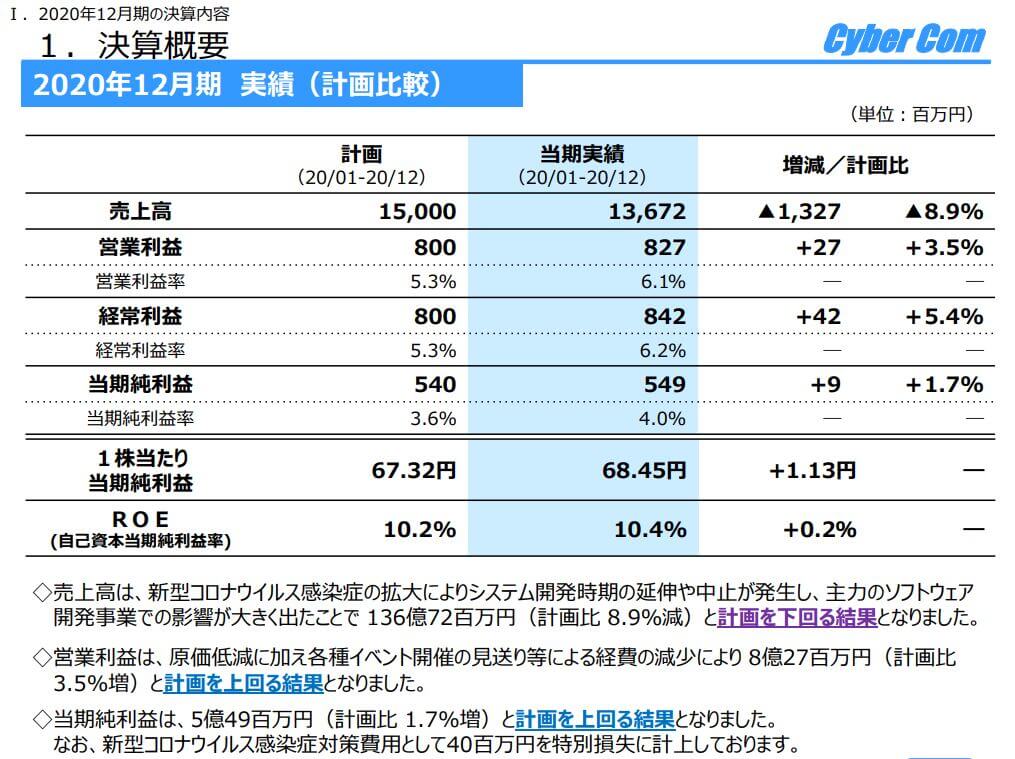

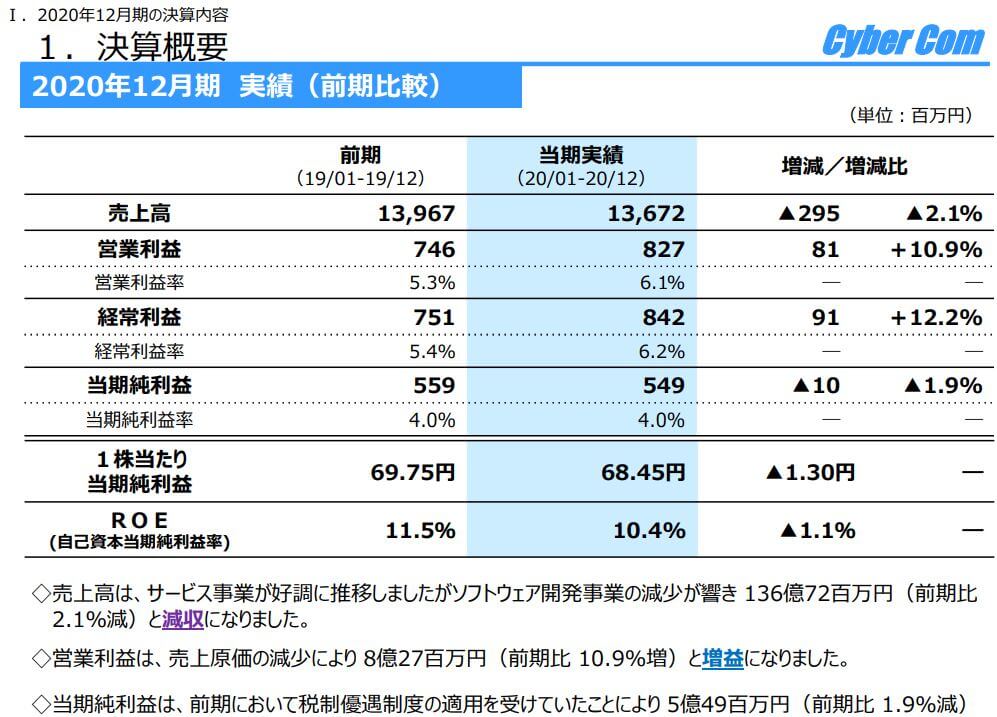

今回はサイバーコム社の2020年12月決算から見ていきます。

計画に対して実績ややや下回る結果となってきます。新型コロナウィルスに影響で開発にも遅れてがでています。

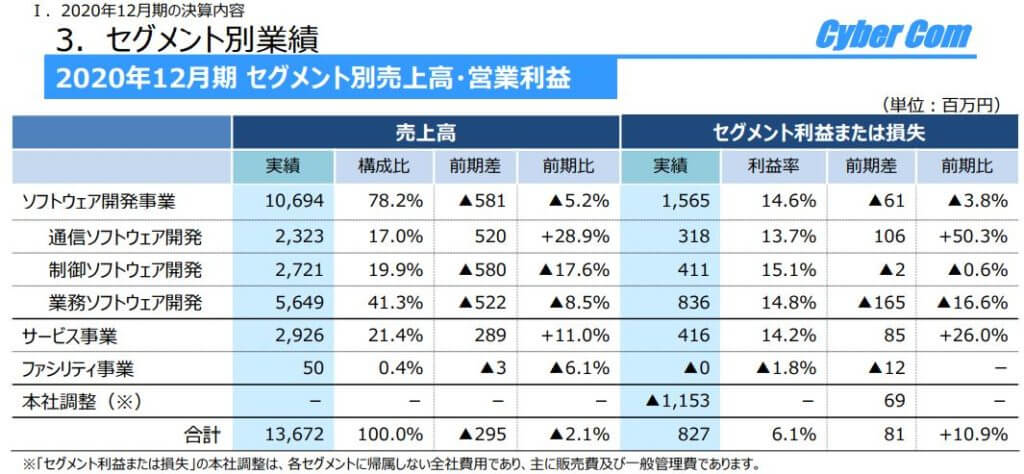

セグメント別に見ていくと売り上げを占めているのは業務ソフトウェア開発となっていて利益幅は業務ソフトウエア開発が占めています。

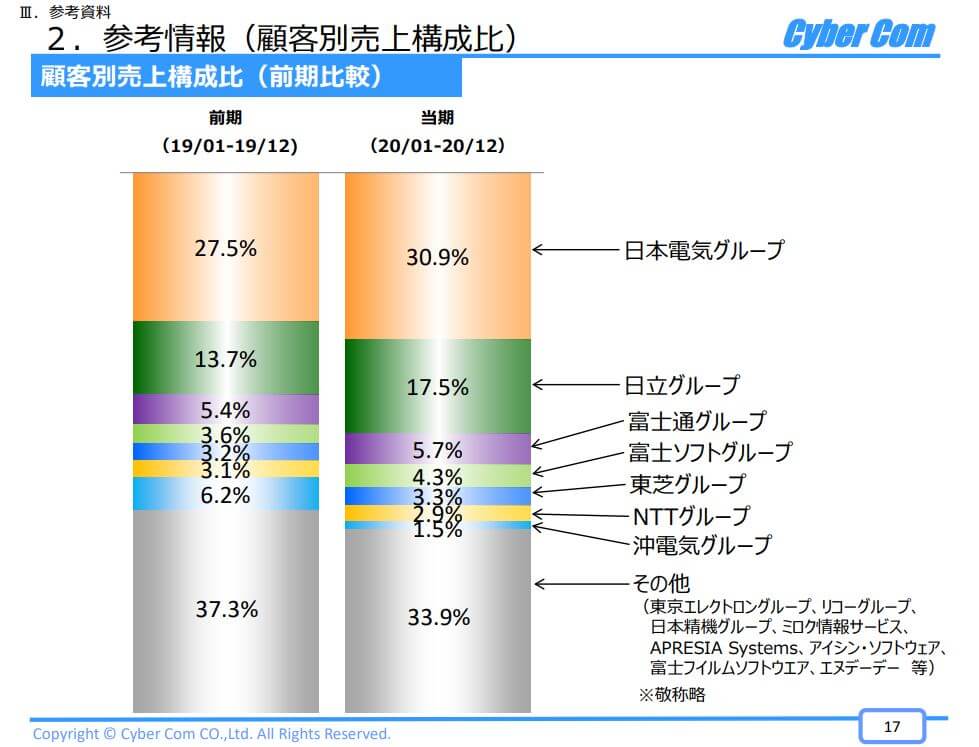

顧客として日本電気グループや日立グループなどになっています。大手からの取引が多く安定しています。ただ日本電気グループの割合が30.5%と依存度が高い状況にあります。 今後新規獲得も必要となってくるでしょう。

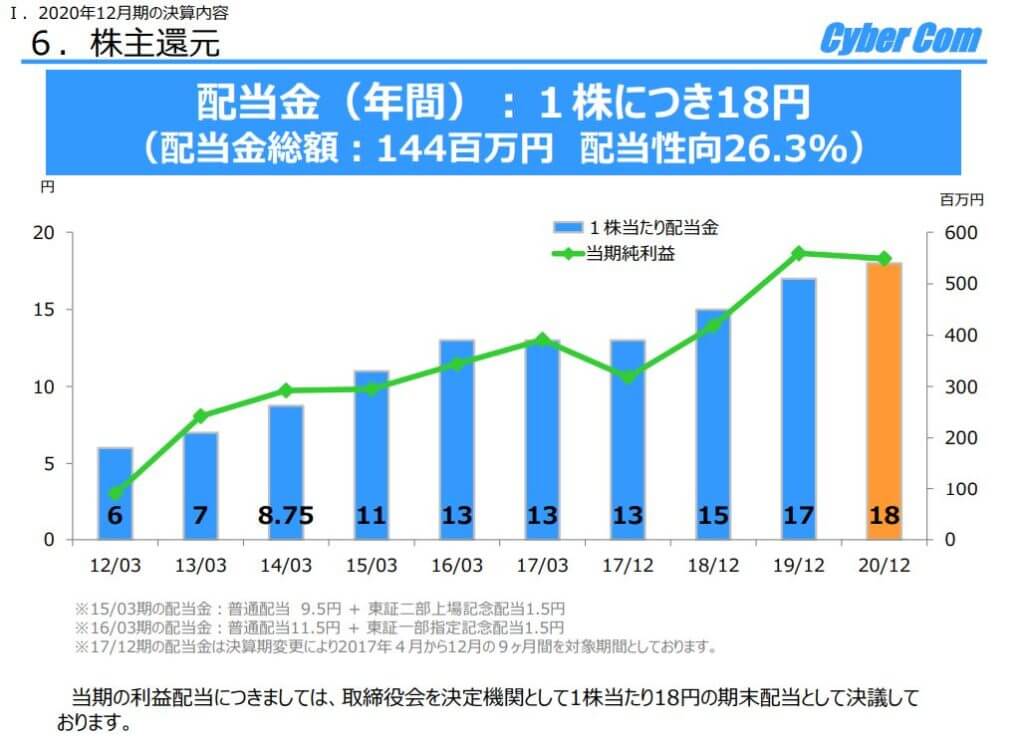

配当に関しては12年から継続して配当をしていて増配も定期的に行っています。

<株価>

サイバーコム社の株価は2,200円~1,600円前後を推移しています。5G関連銘柄として注目を浴びつつも大きく上昇する材料不足な面があるようです。

3C分析

今回はサイバーコム社の3C分析で見ていきたいと思います。

Customer(市場・顧客)

通信ソフトウェアは今後大きく伸びると考えられています。本格的に5G(第5世代移動通信システム)が商用化し始めてIoT分野が大きく飛躍することが考えられるからです。 5Gの市場規模は、2019~2024年の年平均成長率(CAGR)は54.6%で推移すると予測されていて市場規模は2025年で3000億円前後まで伸びるとされています。各関連企業は5Gの分野でビジネス展開をしてくと思うのでその際に通信ソフトウェアは必ず必要なものになってきます。

Competitor(競合)

競合としては、 アドソル日進株式会社やNCS&A株式会社、株式会社ジャステックなどになります。ソフトウェア業界は小さな零細企業から大手まで様々あります。各企業で開発スピードなどで差はありますがやや価格競争となってきている状態です。

Company(自社)

サイバーコム社は通信ソフトウェアに特化している強みと大規模プロジェクトにも対応できる組織力・開発力があります。長年培ってきたノウハウが十分にあり分野も特定せず医療から交通、自治体など様々な分野でのソフトウェア開発をすることが可能です。

またソフトウェア開発企業では受託開発のみで自社のプロダクトを展開している企業が少ないですが、サイバーコム社は自社プロダクトも展開をしています。

まとめ

5Gのサービススタートで通信ソフトウェアの分野も今後需要拡大していくと考えられます。技術者の確保や育成など課題はあるようですが、今後も期待していきたい企業です。