今回は国内最大手のインターネットサービス企業であるZホールディングス株式会社(4689)の簡単な企業分析をしていきたいと思います。

Zホールディングス株式会社(4689)の事業全体像

Zホールディングス社は傘下に多くの企業がありその持株会社です。傘下企業にはインターネットポータルで国内首位のYahoo!Japanを運営するヤフーや、SNSメッセージアプリを始め、インターネットサービスを手掛けるLINEやファッションECサイト最大手のZOZOやアスクル、そしてモバイル決済サービスのPayPayがあります。時価総額も上場企業のなかでも上位に入ります。

持株会社の前は、元々ソフトバンクの孫さんがアメリカのヤフーとソフトバンクの合併会社としてヤフー株式会社を立ち上げています。

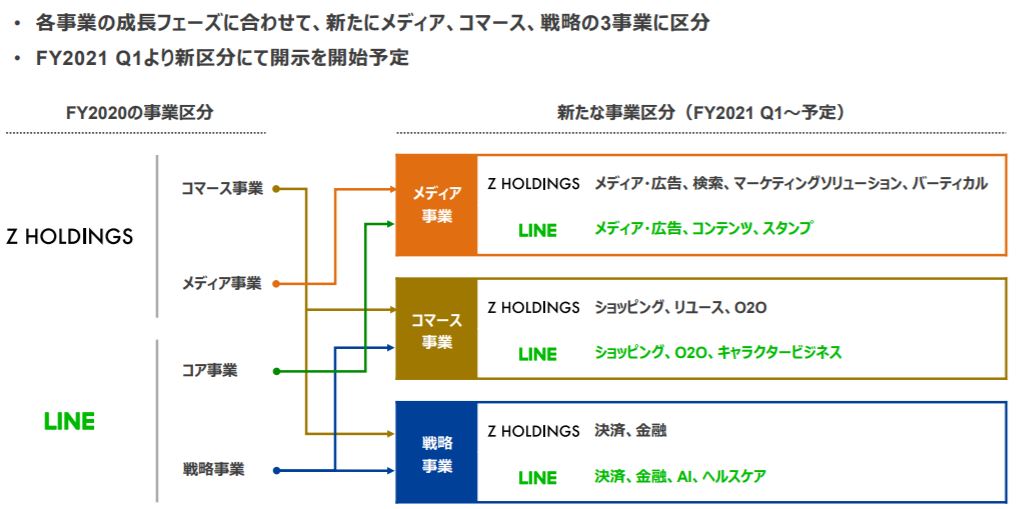

傘下企業が多いですが、大きく分けると3つの事業に分かれています。「コマース事業」「メディア事業」「戦略事業」です。

細かく見ていくと「コマース事業」であ、ZOZOやYahoo!オークション、LOHACO、などのインターネット通販の中心の事業となっています。「メディア事業」では検索連動型広告や各Gyaoのようなメディアを運営しています。「戦略事業」では主にLINEやモバイル決済含めた決済周りのサービスがここになります。

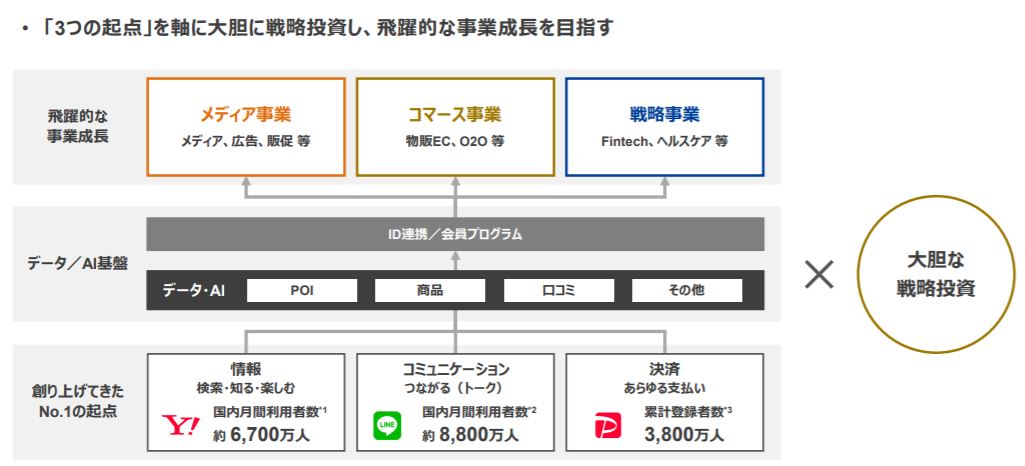

特に認知度・実績として強いのはYahoo!Japanと認知度と月間の利用者、そしてインフラになているコミュニケーションアプリのLINE、モバイル決済の中でも登録者数や利用者数が圧倒的なPayPayなどでしょう。

今後もその部分を軸に、データ活用やAI分野に力を入れていくのではないでしょうか?LINEやZOZOなどと一緒になったのも、日本国内ではなく海外のGAFAに立ち打つためと考えられます。ある意味これだけのサービスが同じグループにあるので、日本には敵はいないと考えてもいいでしょう。

業績について

今回はZホールディングス社の2020年度通期及びおよび第4四半期決算から見ていきます。

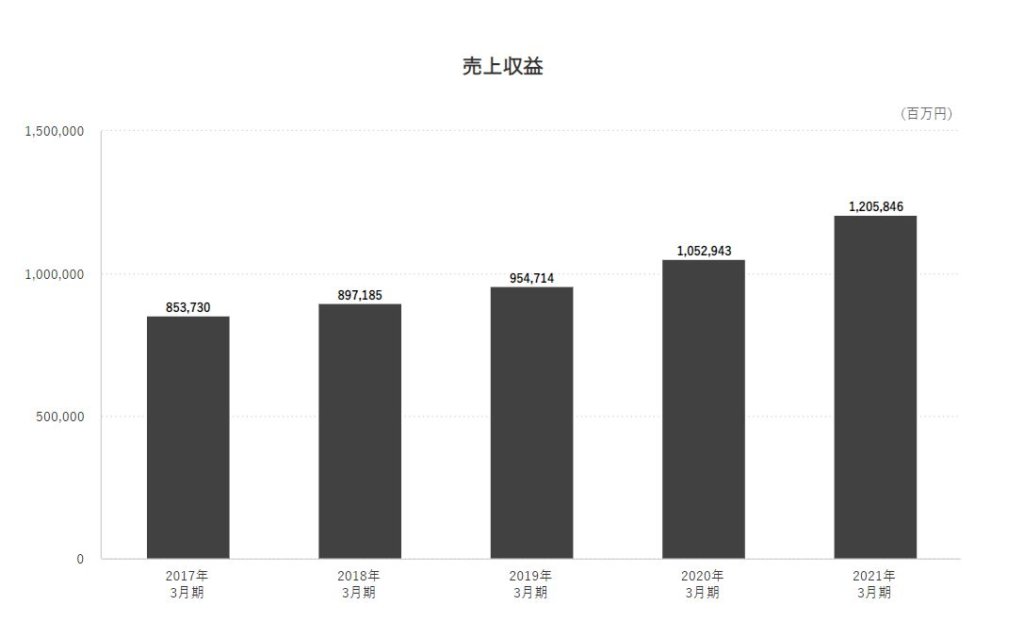

売上はずっと右肩あがりです。2016年から日本の基準から国際会計基準(IFRS)に変更しているようです。23年度に売上収益2兆円、営業益2250億円が目標としています。

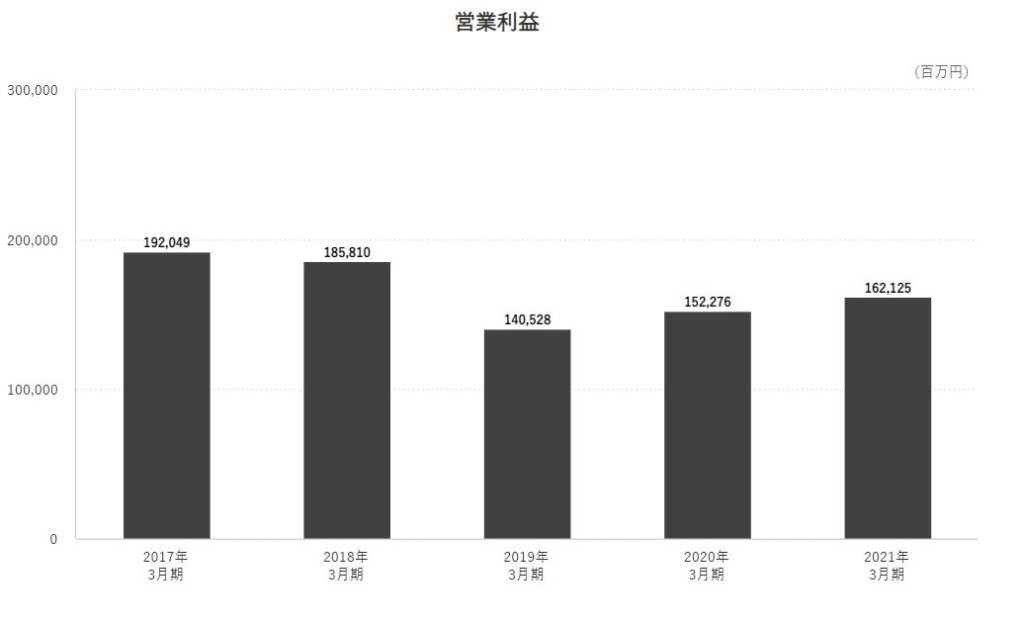

営業利益は、 人件費膨張しながらもやや微増となっています。AI開発人材は5年で5000人増員すると言っているので、今後も投資を行っていくようです。

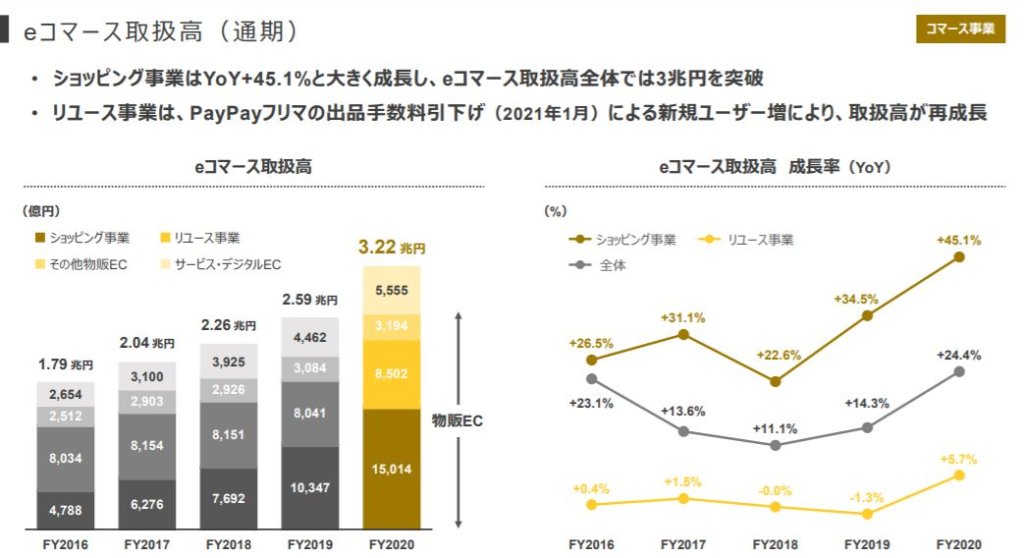

事業別の売上比率を見ると、コマース事業が半分以上を占めています。

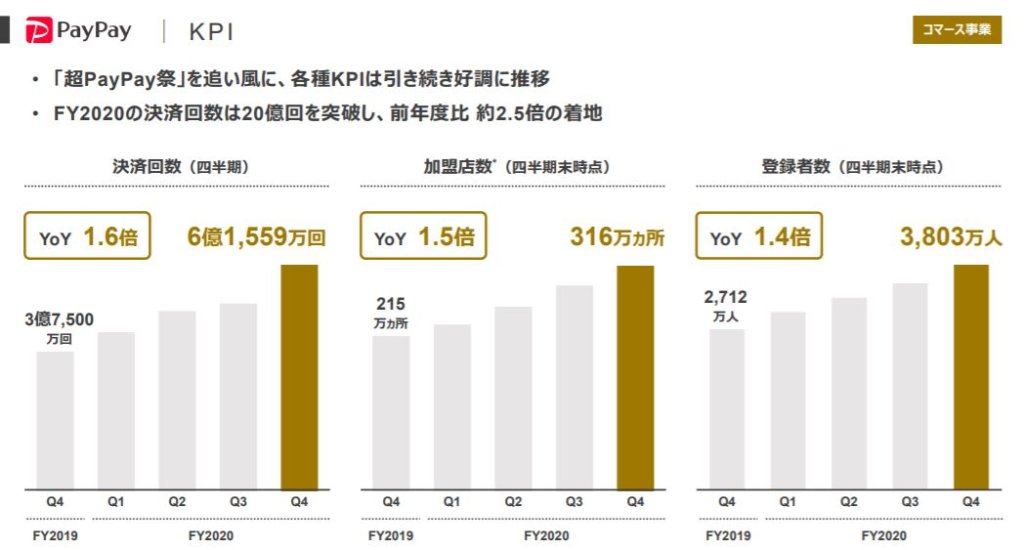

クレジットカード等の決済金融関連サービスも、コマース事業の中に含まれています。PayPay経由の決済も大きく伸びています。

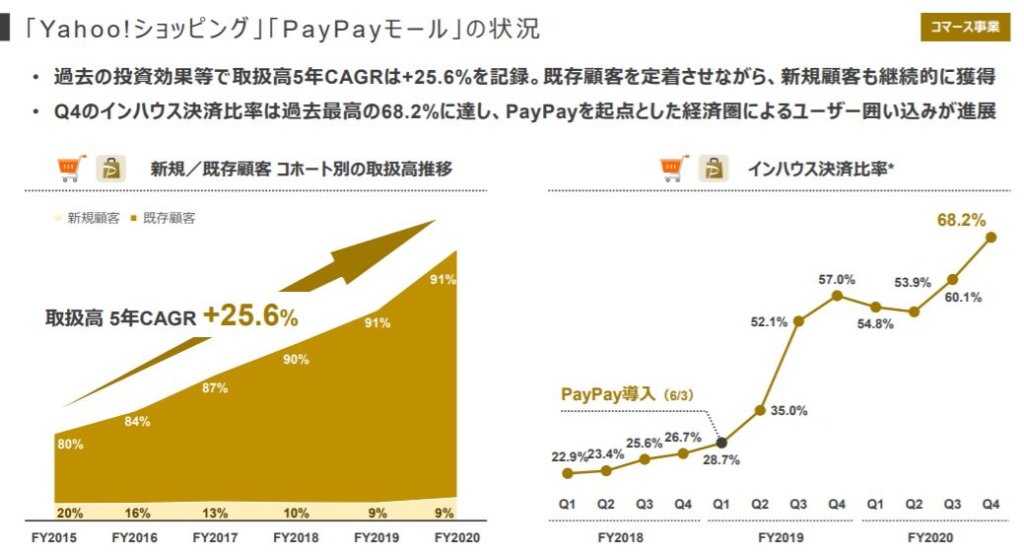

eコマース事業ではコロナ禍で大きく伸ばしています。特にショッピング分野であるZOZO、Yahoo!ショッピング、PayPayモールの取り扱い高が増えています。

PayPayの決済回数・加盟店数・登録者数も大きく伸びています。元々キャッシュレスになりにくい日本ですが、コロナ禍で大きく前進したと思います。

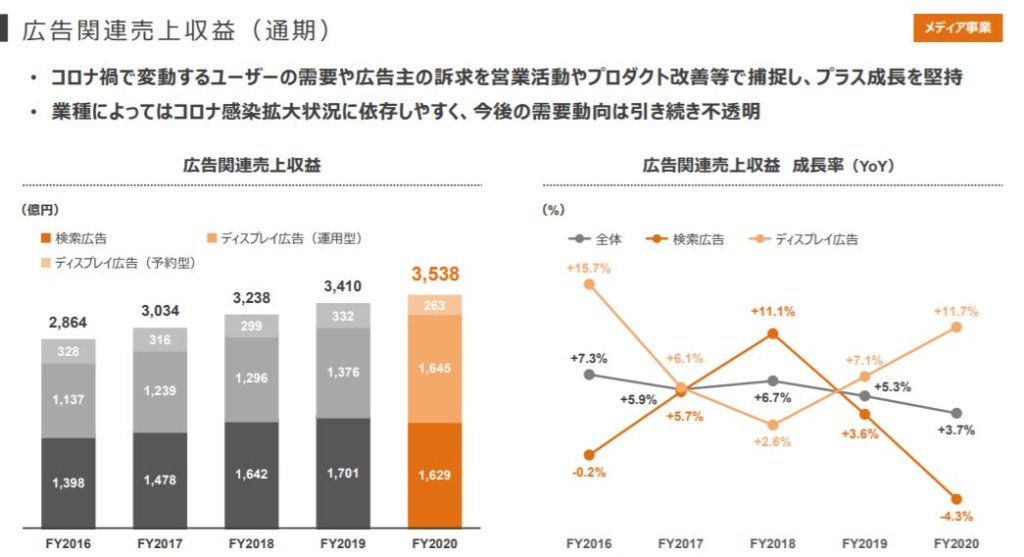

メディア事業では、広告関連の売上はやや微増という状態です。コロナ禍の影響で広告出稿を停止・減額もあり響いている様子です。ディスプレイ広告の方が売上収益としては伸びています。

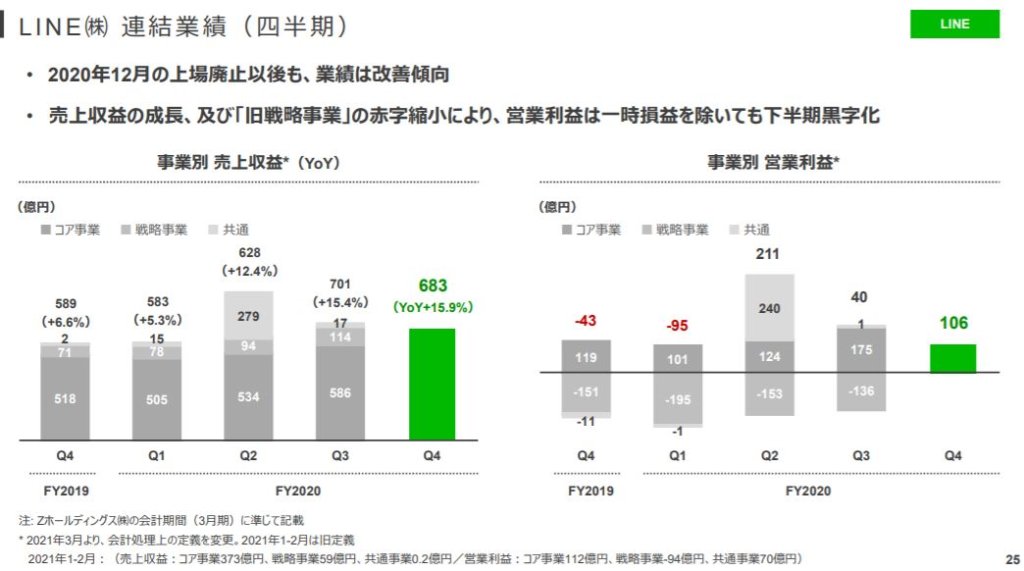

戦略事業であるLINEは黒字化に。2020年にLINEは上場廃止しているので比較データがありません。

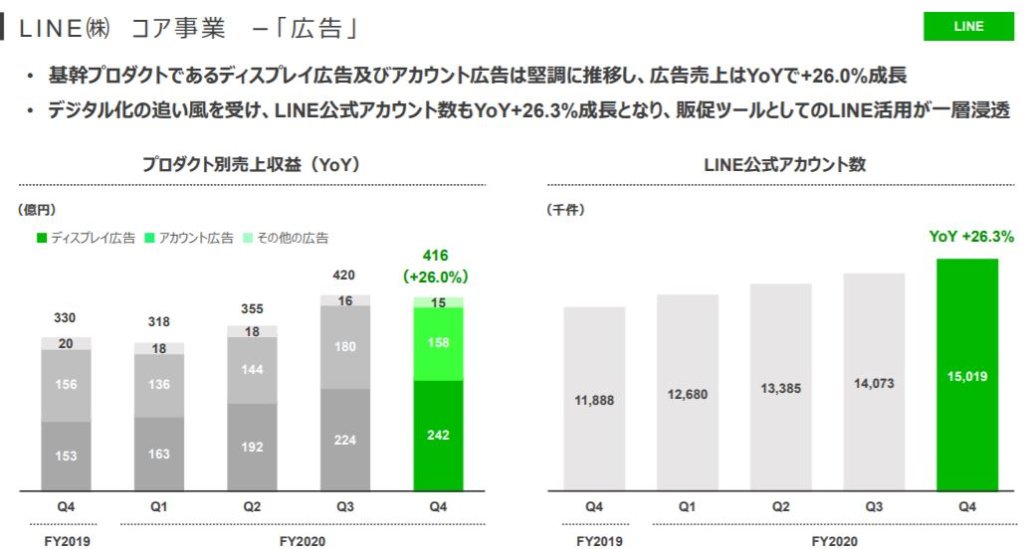

LINEの収益はディスプレイ広告やアカウント広告となっています。DX(デジタルトランスフォーメーション)が進みLINE公式アカウントを解説する企業も増え堅調に伸びています。

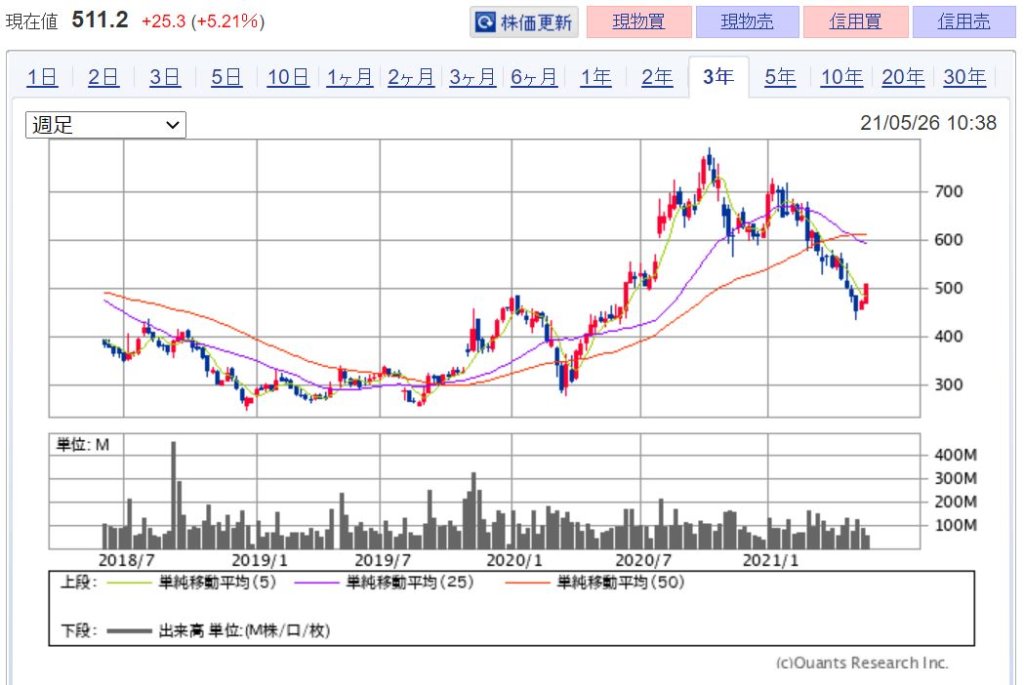

<株価>

Zホールディングス社の株価はコロナ禍前までは上昇傾向でしたが、そこから下がりまた上昇をしています。現在は500円前後を推移しています。

3C分析

今回はZホールディングスを3C分析で見ていきたいと思います。

Customer(市場・顧客)

EC市場で見ると国内ではまだまだ伸びる要素はありそうです。1年に約7%伸びています。コロナ禍でさらに市場は伸びたと考えられます。楽天やAmazonに比べてもYahoo!のショッピング部分は大きく差があるようです。

キャッシュレス部分を見ると国内でもまだまだキャッシュレス化になっていないのが現状です。決済比率は2割程度と言われていて、海外と比較してもとても低いです。その為まだ市場としては伸びると考えられます。

Competitor(競合)

サービス毎の競合はいくつかあると思います。ただ、持株会社としてこれだけのインターネットサービス企業が傘下にあるのは国内ではないでしょう。eコマース分野であれば、楽天や海外ではAmazonが競合になってきます。決済分野では国内ではメルペイや海外ではアリペイ、メディア部分ではGoogleや動画部分ではNetflixやhuluなども競合になってきます。競合は多いです。

Company(自社)

Zホールディングス社の強みは、国産のプラットフォーマーとしてネット検索、メディア、eコマース、モバイル決済と多岐にわたるインターネット・テクノロジーサービスを一貫して提供できることでしょう。1つ1つの企業の基盤がしっかりとしています。グループの相乗効果はとても良いと思います。米国や中国を代表する巨大IT企業に挑戦できるのはこの企業だけでしょう。

まとめ

LINEとの統合が注目されたZホールディングス社。今後経営資源をコマース、フィンテック、メディア、AIなどに集中し海外でも戦える組織にするようです。日本国内ではほとんど敵はいませんが、海を越えれば敵ばかりです。そこをどのようにして戦っていくのかが今後注目していきたい部分です。