今回は家庭用ゲーム販売で世界でも戦える日本が誇る任天堂株式会社(7974)の企業分析を簡単にしていきたいと思います。

任天堂株式会社(7974)の事業全体像

企業概要

任天堂社は1889年から続く老舗企業です。元々は花札から始まり、トランプ製造に着手して1962年に上場しました。今では家庭用ゲーム大手として認知度が高いですが、ゲーム開発を始めたのは1977年頃となっています。そこから様々なヒットタイトルを生み出しています。ファミコンは当時ものすごい話題だったようです。

さらに任天堂はゲームから世界中に愛させるキャラクターも生み出しています。「マリオ」「ドンキーコング」「カービィ」「ゼルダ」など。任天堂だけではなく日本を代表とするキャラクターとなっています。知的財産としてビジネス展開できることが強いですね。

ハードウェアでは「ゲームボーイアドバンス」から「ニンテンドー3DS」そして最近は「Nintendo Switch」があります。「Nintendo Switch」はコロナ禍の影響もあり約8000万台以上を販売しています。

事業概要

事業としては3つに分かれています。「ゲーム専用機」「モバイル・IP関連収入等」「その他」です。主力となるのは 「ゲーム専用機ビジネス」 である Nintendo Switchや3DSなどのゲーム専用ハードウェア及びそれに対応するソフトウェア販売ビジネスです。 また Nintendo Switch Online というサブスクリプション型のビジネスも初めています。この事業もこちらです。

「モバイルビジネス」 はスマホアプリゲームとなっています。「IP展開ビジネス」はキャラクターの知的財産権としてライセンスを販売しています。

さらに話題となったのはユニーバーサルスタジオジャパンにスーパー・ニンテンドー・ワールドが登場しました。リアルにマリオの世界で遊べる場所となっています。ゲーム画面だけではなくリアルに楽しさを追求をしていく任天堂の次の取り組みを感じます。

任天堂株式会社(7974)の業績

今回は任天堂社の2023年3月期決算から見ていきます。

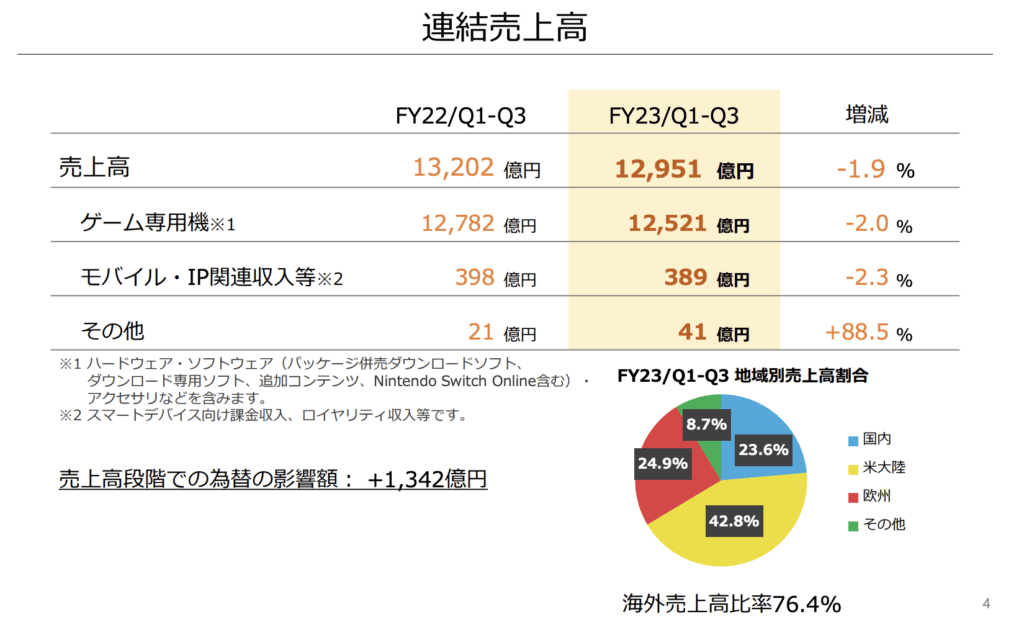

売上高は前年同月比でほぼ横ばいとなっています。海外売上高比率は76.4%と非常に高くグローバル企業であることが

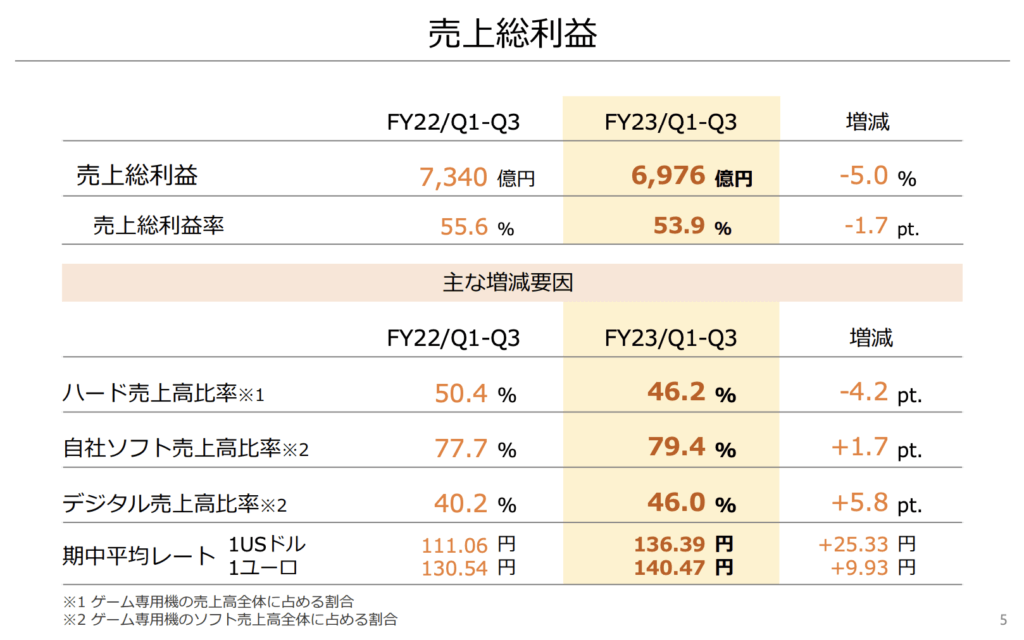

利益を見てみると、こちらも横ばいです。Switchがスマッシュヒットした際の伸びはすごかったですが既にハードもほぼユーザーに浸透しており、需要はひと段落したと思われます。

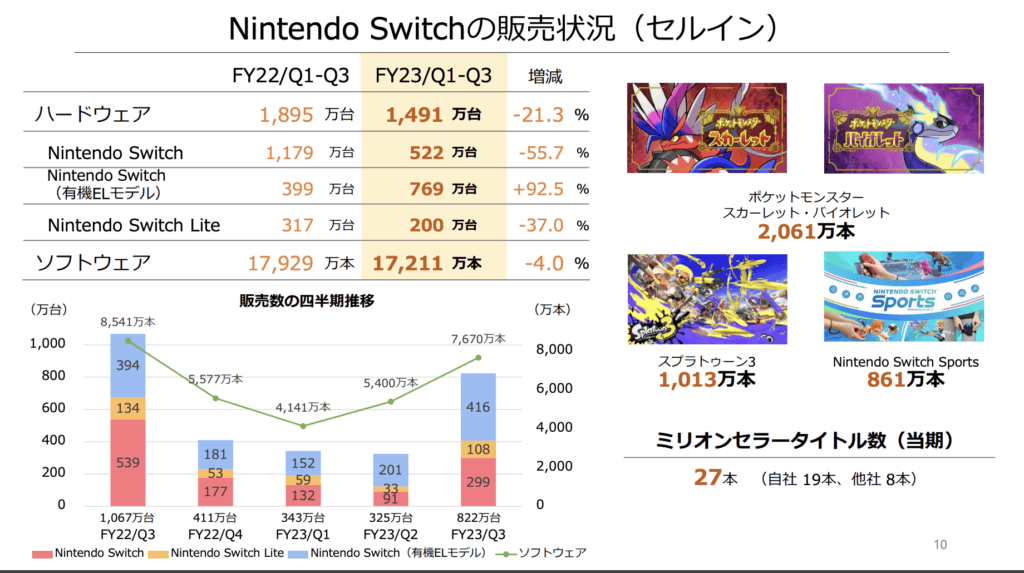

Switchの販売状況を見てみましょう。ハードウェア全体の売上全体を見るとマイナス21.3%と大幅な減少となっていますが、有機ELモデルの売上が92.5%増と大きく伸びています。既存ハードの買い替え需要があったのかもしれません。

下記の左図はハードの売上構成となります。Switchの初期モデルの売り上げは右肩下がりである一方、前述したように有機ELモデルは大きな伸びを見せています。

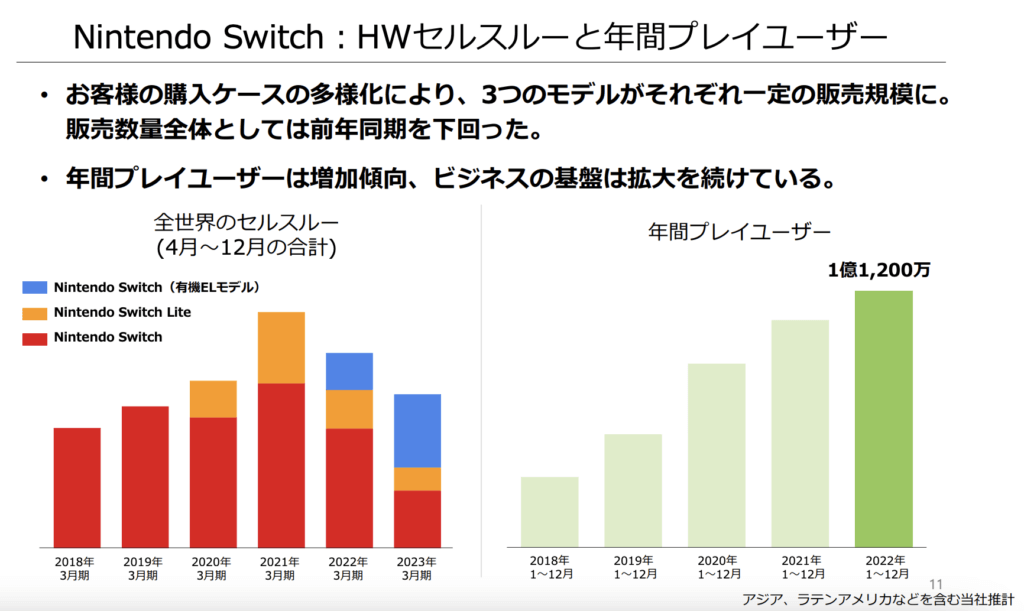

また、年間プレイユーザーは右肩上がりであり、直近の2022年では1億人以上のユーザーを獲得しています。凄まじい数ですね。

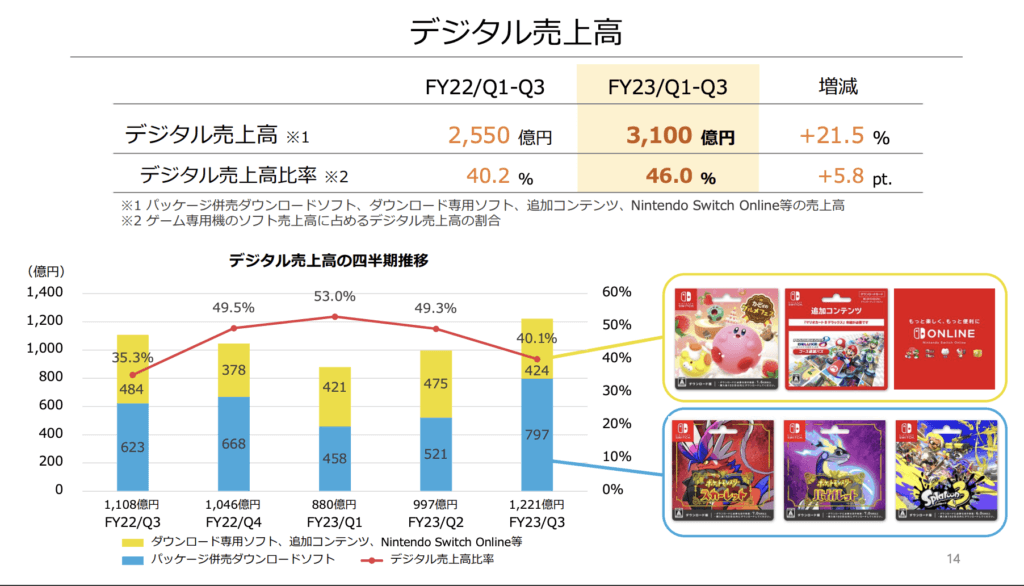

デジタル売上高を見てみると、昨年比21.5%と大きな伸びを見せています。デジタル売上高比率も徐々に上げており、従来のソフト販売からのシフトを進めていることがわかります。従来のソフト販売と比べて何がメリットがあるかというと、物理的なソフトと違い二次流通ができないことから、中古市場での逸失利益を取り込めるということがメーカーからすると大きな利点と思われます。

任天堂株式会社(7974)の株価チャート

株価推移を見てみましょう。2020年以降、コロナ禍による「おうち時間」が追い風となり大きく株価を向上させましたが、ここ数年は横ばいを続けています。時価総額は7.39兆円となり、PERは約15倍と東証全体の平均水準といえます。高くもなく安くもなくという感じですね。

ただし、最低単元は100株ですので、個人が買うのであれば最低約570万円必要となり個人投資家にはやや買いにくい銘柄となっています。

任天堂株式会社(7974)の財務分析

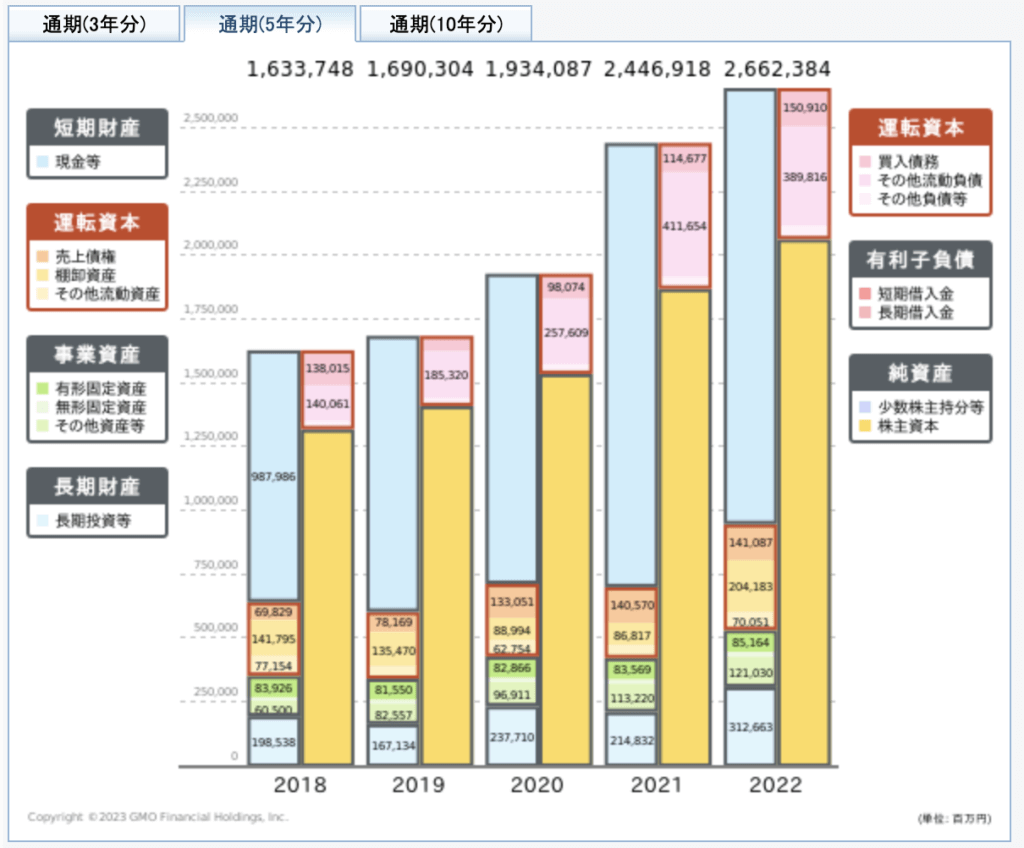

任天堂の財務諸表を分析します。バランスシートを見ると非常に健全な企業であることがわかります。現金が潤沢に積み上がっており、自己資本比率も78%とまさに超優良企業と言えます。

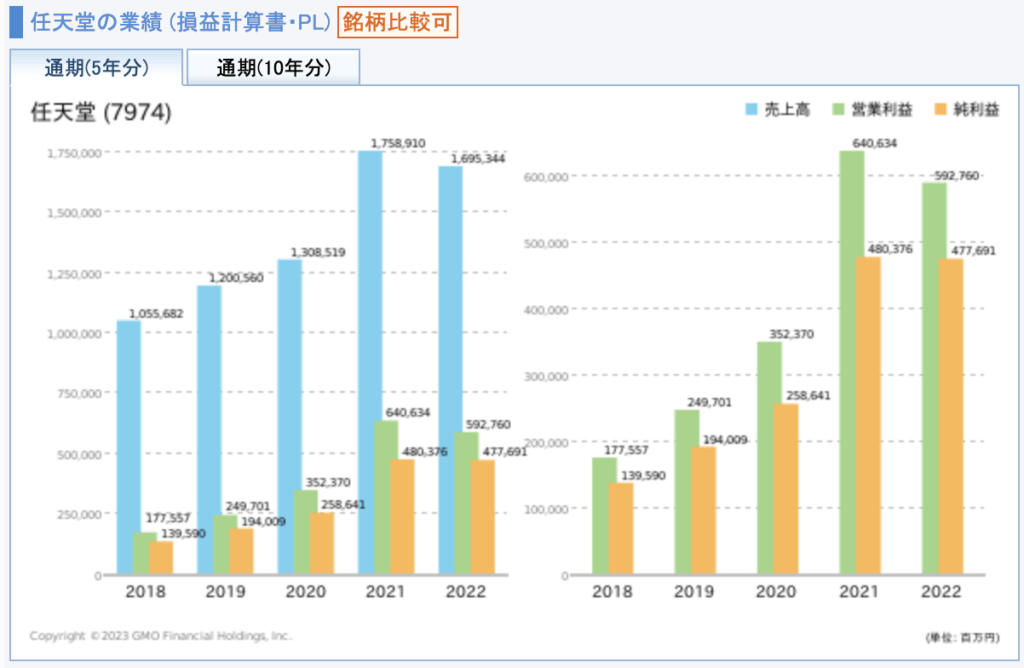

損益計算書も見てみましょう。ROEが24%と非常に利益率の高い任天堂ですが、それがPLにも現れています。直近ではトップラインの伸びが鈍っているものの、利益率が高いので財務健全度で言えば全く問題ないと言っても差し支えありません。

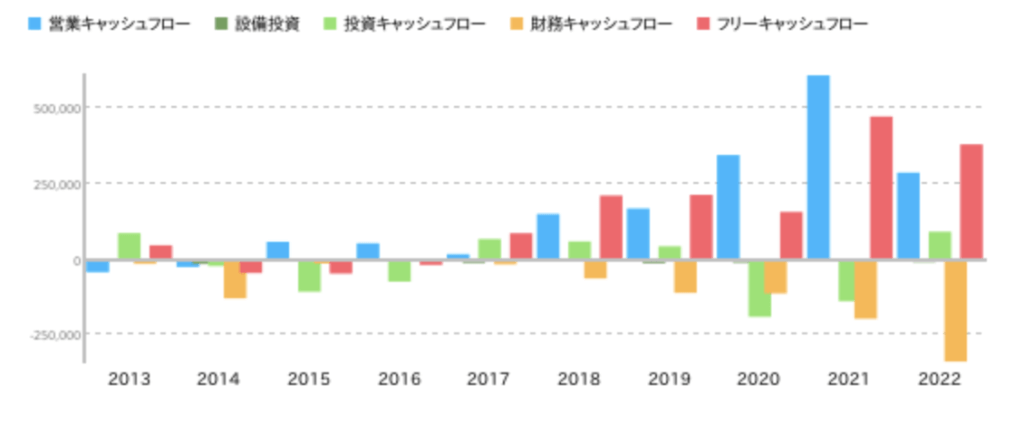

キャッシュフロー計算書をみてみましょう。営業キャッシュフローとフリーキャッシュフローがプラスであることから本業でしっかり儲けて現金をガッポリ溜め込んでいることがわかります。直近で財務キャッシュフローが大きくマイナスになっていますが、これは買掛金や借入などの負債を返済しているということであり、無借金経営に徹していることがよくわかります。

映画「スーパーマリオブラザーズ」と業績の関係

2023年4月28日に、映画「スーパーマリオブラザーズ」が日本で公開されました。こちらの映画はイルミネーションという映画会社と任天堂が共同制作したものであり、国内では早くも20億円を突破し、全世界での累計興行収入は10億2637万6630ドル(約1410億円)、歴代アニメ作品興行成績のトップ10(第10位)入りを早くも果しています。

世界的な大ヒットを飛ばしており、改めてマリオというIPの強さを見せつける結果となっています。今後はニンテンドーランドと共に、映画などのIPによる収入を大きく伸ばす可能性は非常に高いです。

まとめ

今回は任天堂社を簡単に分析をしていきました。コロナ禍で凄まじいの伸びを見せたSwitchの販売は横ばいになっているものの、安定した収益を上げており財務的にも超優良企業であることがわかりました。

また、任天堂はゲーム事業だけでなくマリオやポケモンを代表とする強力なIPがあることから、前述したような映画やテーマパークでの活用によるポテンシャルが非常に大きい企業です。企業規模は非常に大きいため何倍にもなる企業ではないですが、PERも15と平均的であり配当利回りも3%とそこそこなので、長期的に保有しても良い株式と考えられます。