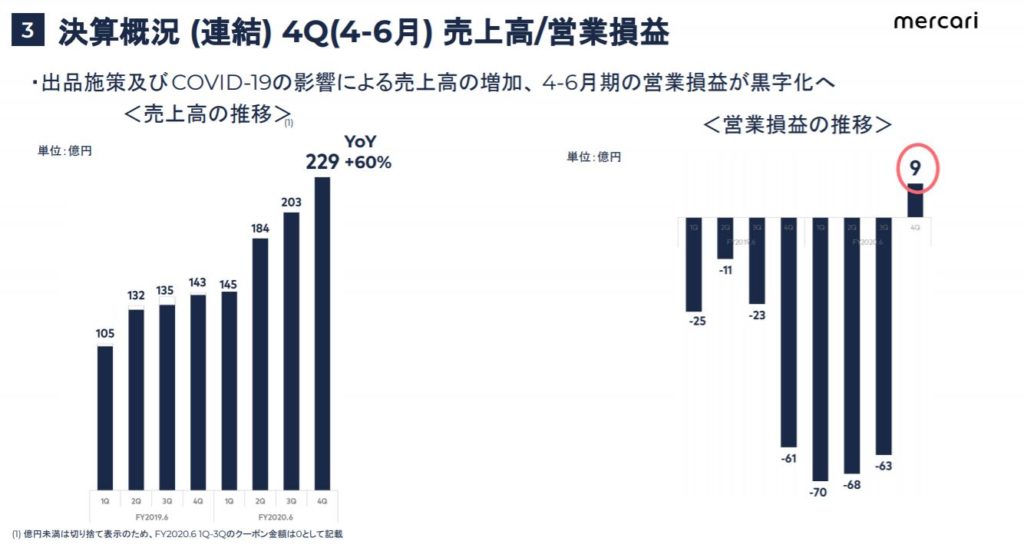

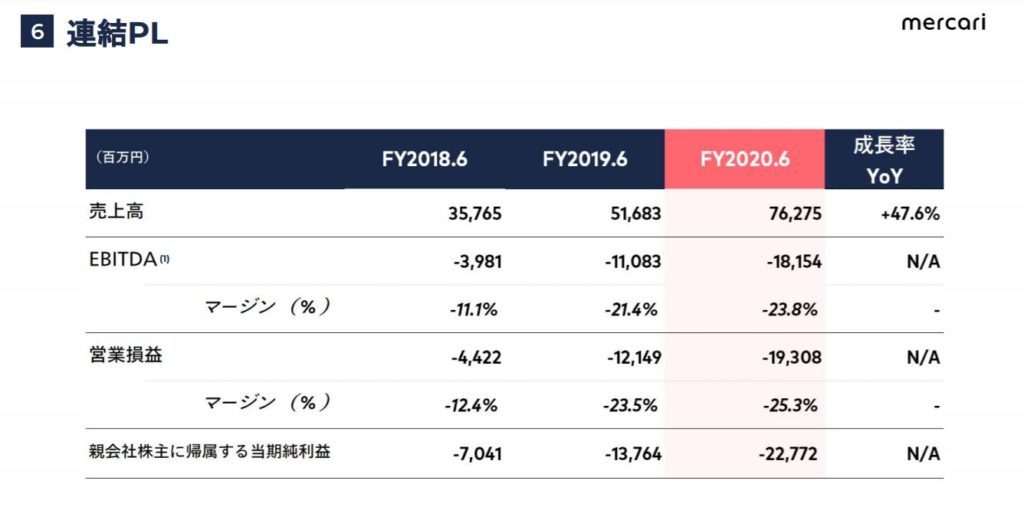

メルペイ・メルカリUSの投資が響いて営業損益はマイナスに。

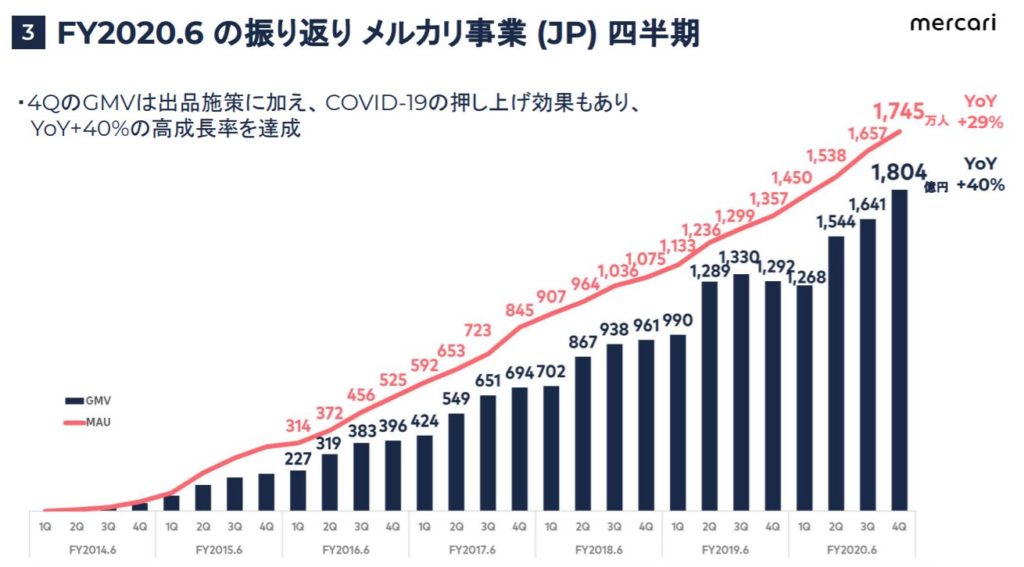

国内メルカリは好調です。新型コロナウィルスを追い風に大きく伸びました。

1人当たりの利用金額も増加しています。

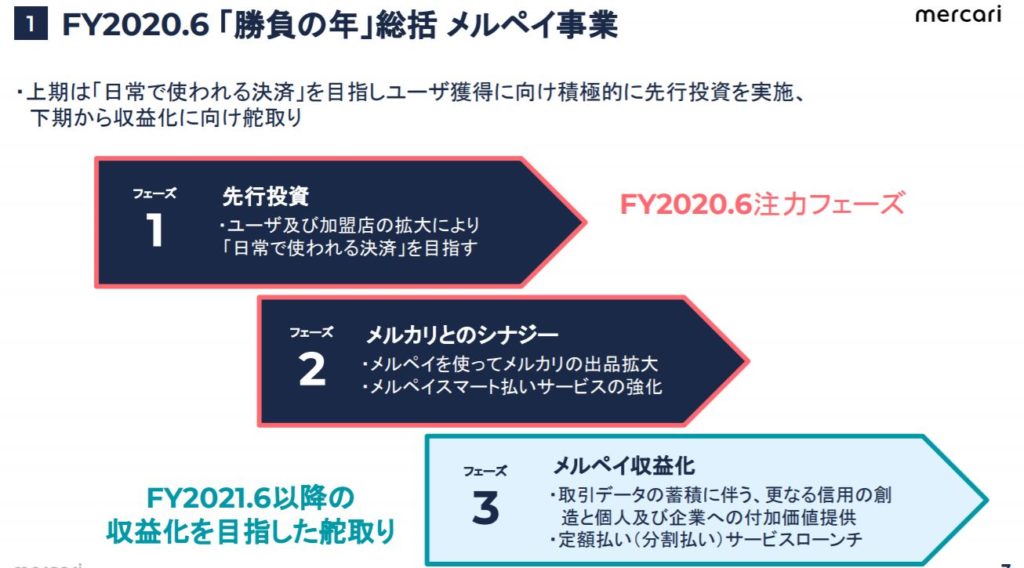

メルペイはまだ先行投資段階としています、収益になるので2021年6月以降と予想。

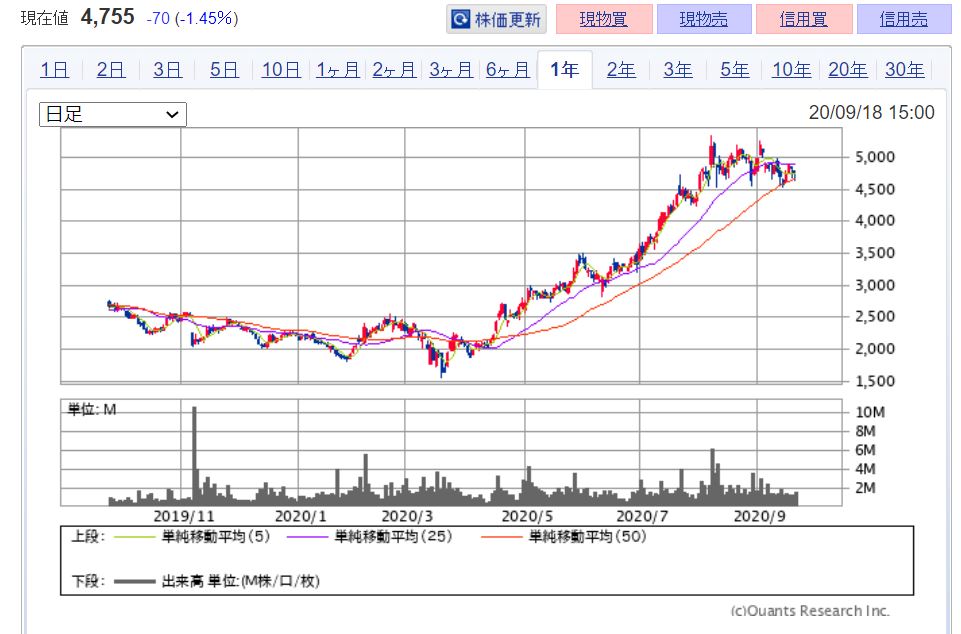

<株価>

メルカリの株価は2020年3月を底値に右肩上がりで上昇。新型コロナウィルスを追い風として利用ユーザーも増えそれをきっかけに株価上昇しています。2倍以上に。

3C分析

今回は3C分析でメルカリを見ていきます。

Customer(市場・顧客)

フリマアプリが一般的になるのはつい最近です。

ちょっと前までは、業者から個人が商品を買う「BtoC市場」がメインといってもいいでしょう。ですが、C2C市場での取引が活発になり伸びて生きています。新型コロナウィルスの影響も追い風に取引を増やしています。2019年のCtoC市場は前年比17.4%増の1兆1800億円規模と発表もあります。

Competitor(競合)

楽天の「ラクマ」もテレビCMを打っていてよく見かけます。

元々は女性専用のフリマアプリとしてリリースされ、その後、男性も利用できるようになったようです。

ヤフーオークションも競合の一つです。こちらはオークションなので場合によっては高く売れる可能性があります。

ダウンロード数やブランディングを考えるとメルカリが頭一つとびぬけているかと思います。

Company(自社)

メルカリのブランド力はとても強いでしょう。新型コロナウィルスでマスクやアルコール除菌を買おうとした人も多かったと思います。また既存のメルカリアプリ内にメルペイの決済機能を実装していたりとメルカリ経済圏を作っています。

さらにUI・UXに対するノウハウも強みの1つだと思います。いかに誰でも簡単に利用できるかと追及している点は競合に比べると差がある気がします。

まとめ

メルカリの国内に関しては、認知度は十分にあるので他のフリマアプリを利用しないで

メルカリを継続的に利用してくれるかが重要になってくるでしょう。

メルペイは正直PAYPAYに大きく差を広げられてしまっている状態でしょう。

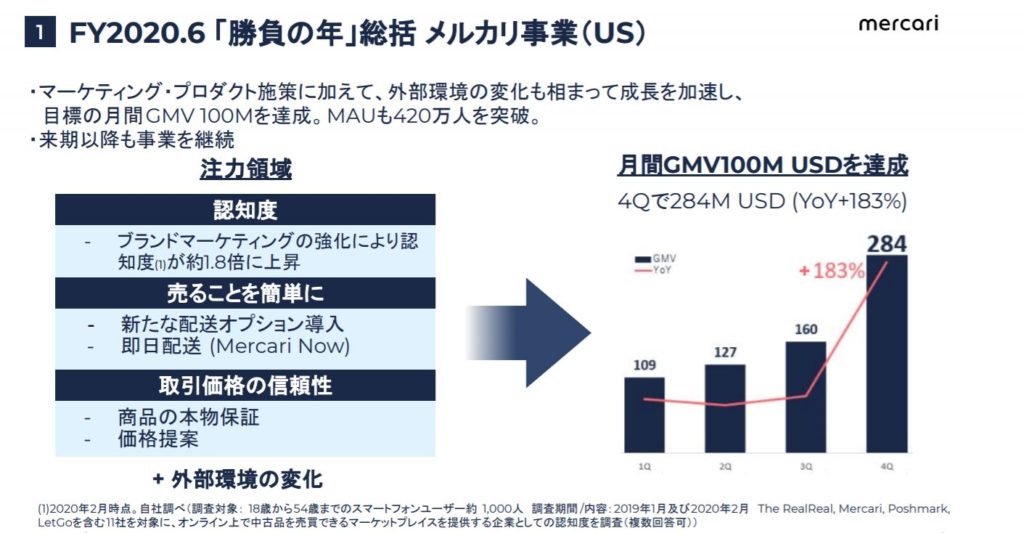

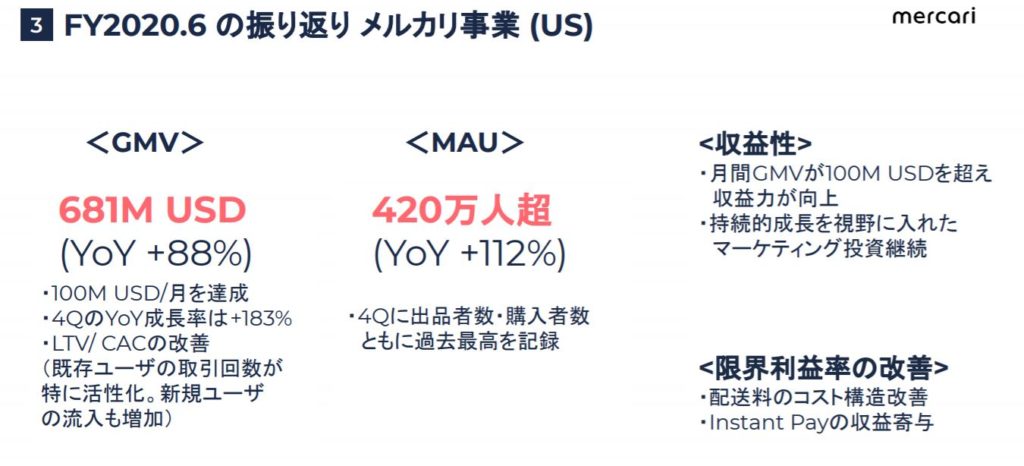

問題は米国市場です。当初は雲息が怪しくなってきてましたが直近は少しづつ光が見えてきたように感じます。

国内と米国では価値観も異なるのでそこを乗り越えて認知度をいかに上げるかが重要な気がします。