国内航空会社大手の1つであるJALを運営する、日本航空。今回は日本航空株式会社(9201)の事業分析をしていきたいと思います。

日本航空株式会社(9201)の事業全体像

日本航空社は航空大手2社のうちの1つであり、 日本で最も長い国内線と国際線の歴史を持つ企業です。もともとは国営企業でしたが、1987年に民主化をしています。2020年では国内線第1位となっています。 英語での社名「Japan Airlines Co., Ltd」となる訳してJALと呼ばれています。グループ会社も130社以上あり企業としての規模を大きいです。

国内線に強みがある日本航空社。 特に地方空港に強いのが大きな特徴でもあります。全体の売り上げで3割強が国内線となっています。その次に一般客ではない貨物・郵便事業も売り上げも伸ばしています。※2020年のため国際線はコロナの影響を受けています。

またJALは品質に価値を感じてもらえるサービスを提供することを戦略としています。 イギリスのスカイトラックスによる航空会社の格付けで、実質最高評価の「ザ・ワールド・ファイブ・スター・エアラインズ」の認定を得ています。

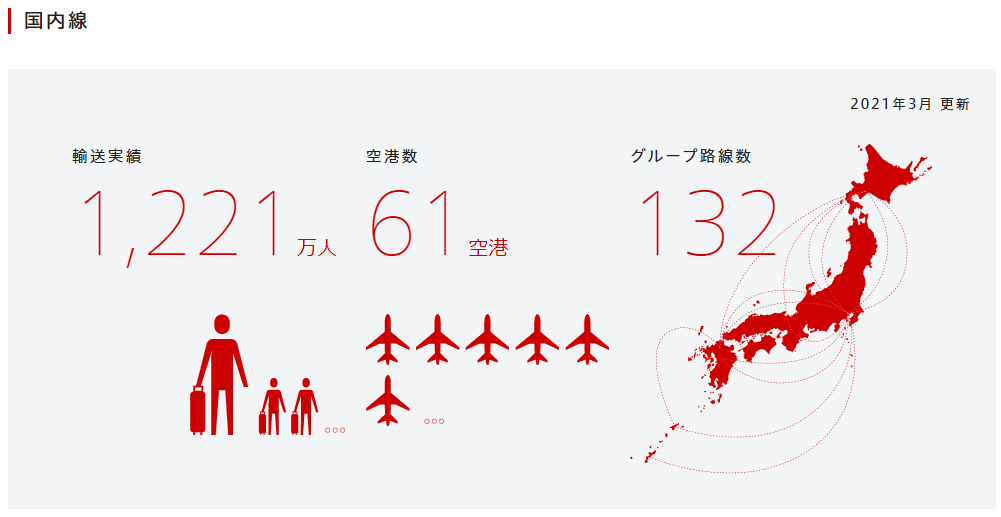

国内線はグループ全体を合わせて路線数132。空港数は61となっています。

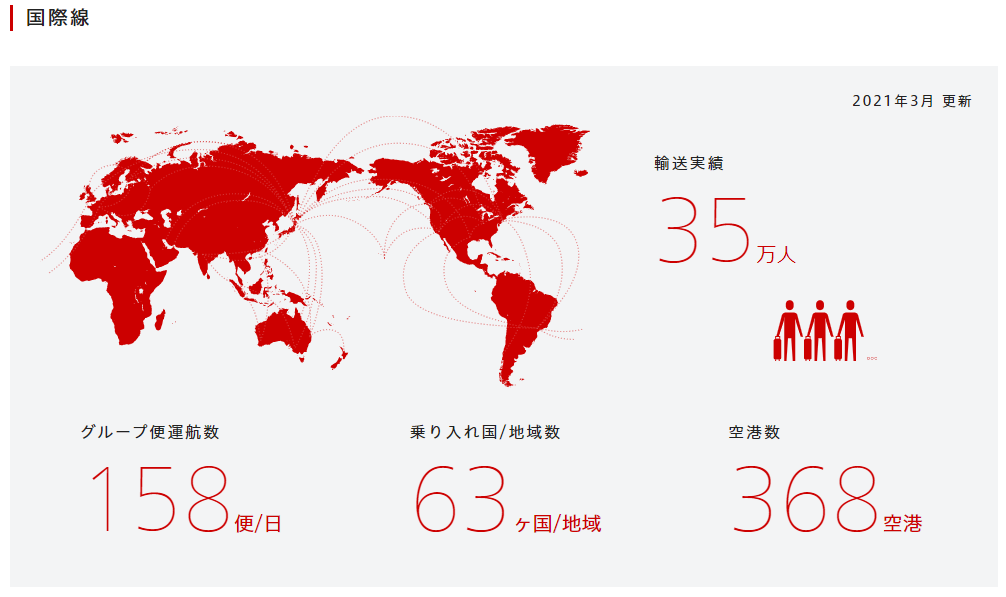

国際線は158便あり。乗り入れ国63か国あります。

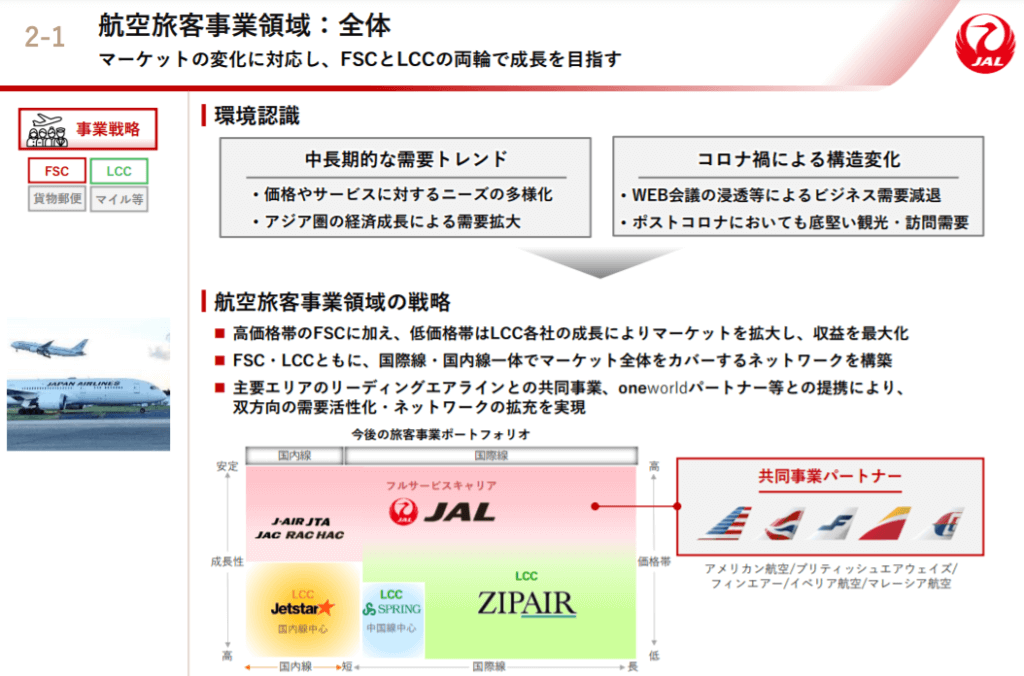

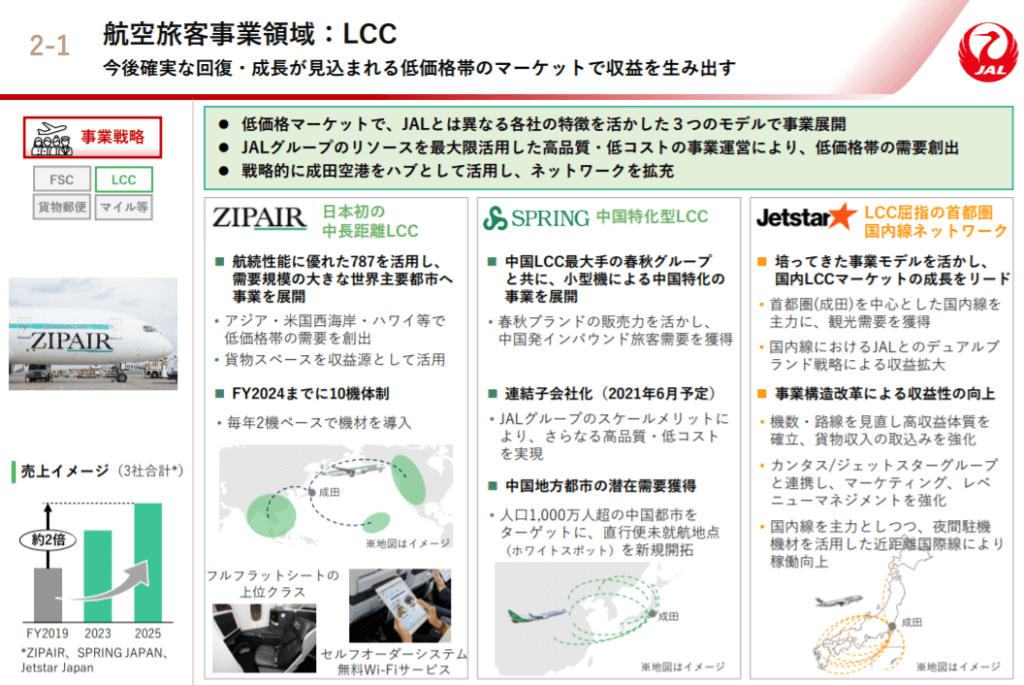

最近はLCCに力を入れています。コロナ禍でダメージを受けましたが今後需要回復が見込れるマーケットで収益を広げていこうと考えています。その一つがレジャー需要に対応したLCC(格安航空会社)の強化です。 グループ企業のLCCとなるジェットスター・ジャパン、ZIPAIR、そして新たに加わった春秋航空日本(スプリング・ジャパン) があります。

SPRING JAPANは中国特化型LCCとなっています。 ジェットスター・ジャパンは、首都圏(成田空港)を中心とする収益性の高い国内線需要を目指していてZIPAIRは旅客と貨物輸送で利益創出を視野に入れています。

今後のインバウンド旅行者を国内線で地方に運ぶだけでなく、中国/北米間の際際乗り継ぎも視野にいれているようです。

アフターコロナで海外への移動が本格的に再開された際には海外路線も充実させてシェアを伸ばしていき成長をしていく考えのようです。

業績について

今回は日本航空社を2021年3月期決算や中期計画から一部抜粋してみていきます。

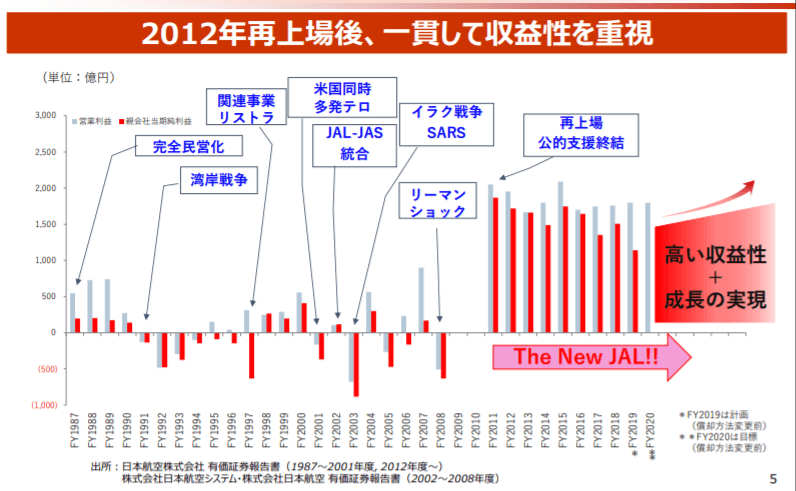

日本航空社は一度経営破綻をしていて、その後2012年再上場をしています。その後は新しいJALとして営業利益・売り上げと安定的にパフォーマンスを発揮しています。

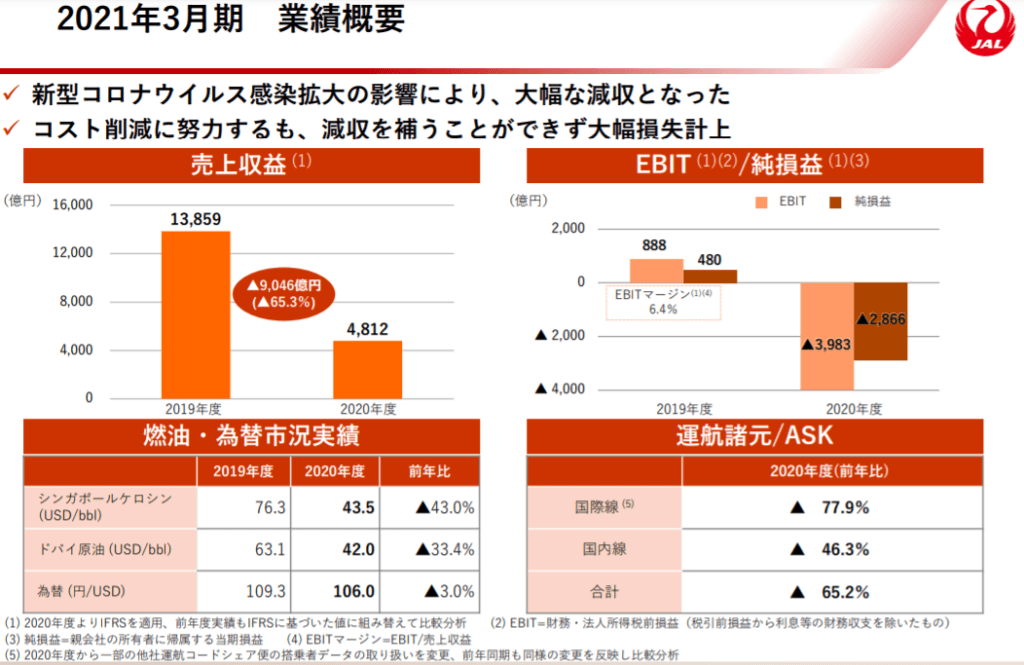

特に2020年の新型コロナウィルスの影響で大きく減収となりダメージを受けた航空業界。コスト削減なども行うも減収が大きすぎて補填ができず。

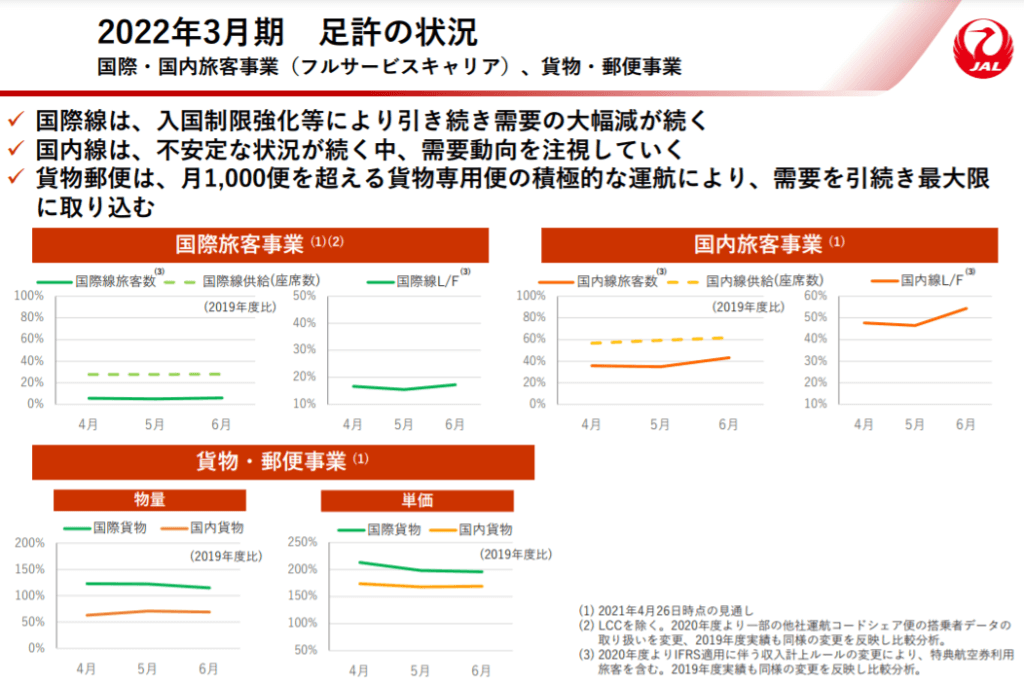

やや国内線は需要回復が見られるがまだまだな数値となっています。国際線は至って厳しく需要の大幅減が続いています。貨物・郵便で積極的に運行をしてカバーをしている印象です。

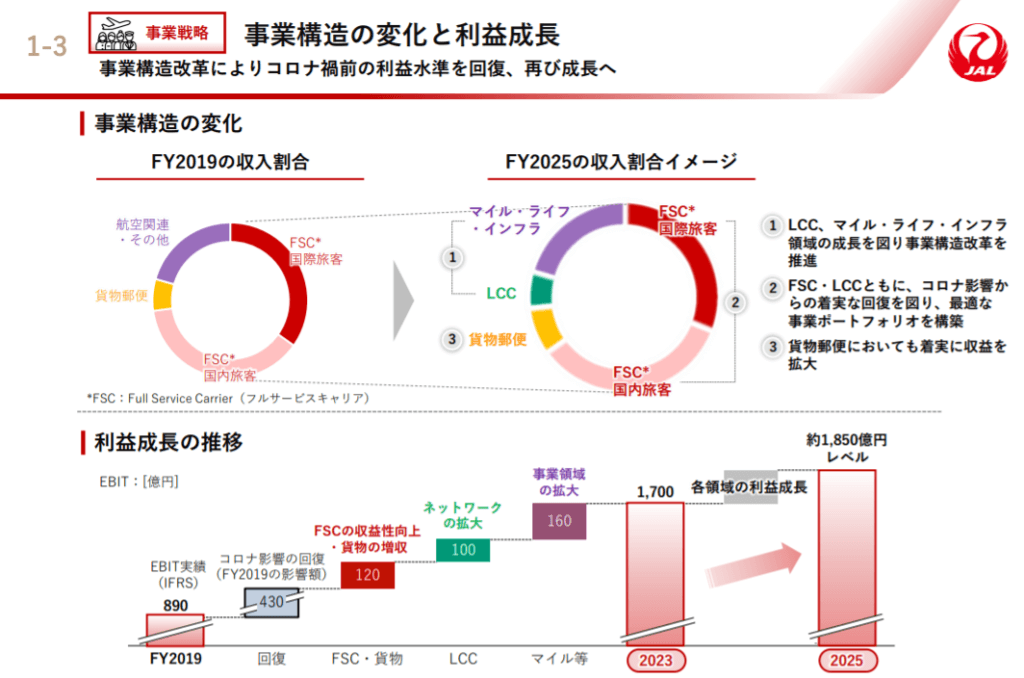

新型コロナウィルスはいつかは終焉すると思いますが、その後事業のポートフォリオとしてはLCCの割合が増えて新しい収益のバランスを目指していくようです。

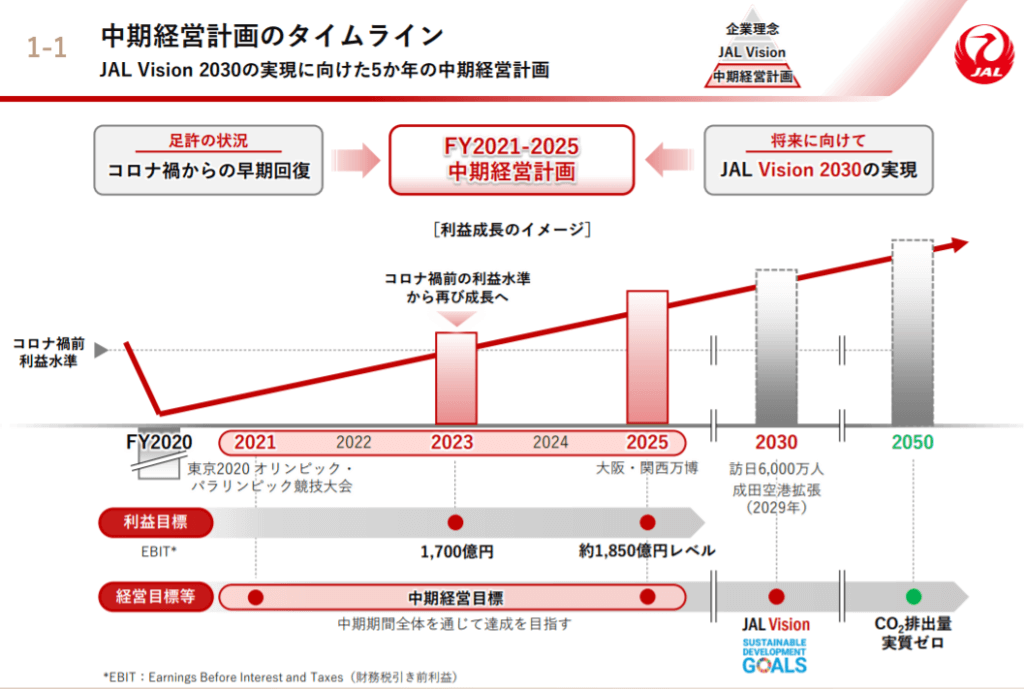

2023年には需要回復を一旦の目途としているようです。

中期計画としては、2023年にはコロナ禍前の水準に戻り成長フェーズになると考えられています。2025年には利益目標約1,850億円を目指しています。

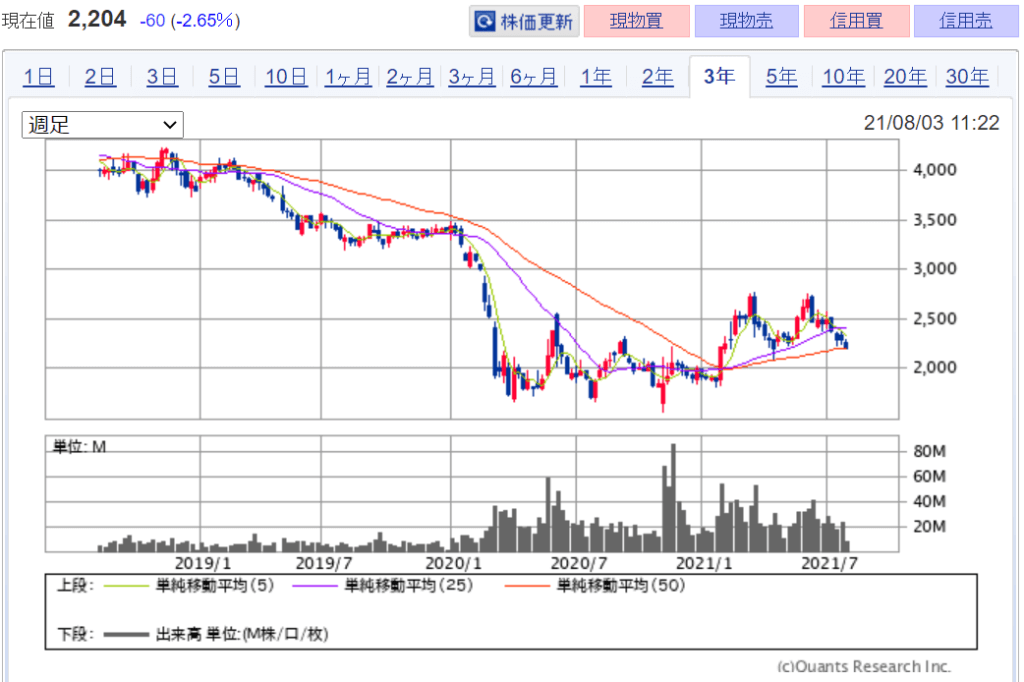

<株価>

※2021年7月時点

日本航空社は新型コロナウィルスで大きく下がりました。ワクチンが普及し始めるとやや株価は回復に向かうもののまだまだコロナ前の水準まで戻ってはいません。

3C分析

今回は日本航空社を3C分析で見ていきたいと思います。

Customer(市場・顧客)

2020年・2021年の航空業界の業界規模は1兆2,996億円となっています。ちなみに世界の市場規模のシェア率はANAが2.3%で10位、JALが1.6%で13位となっています。1位はデルタ・エアラインズ 5.9%となっています。2019年の同業界の世界での市場規模は8280億ドルとなっています。アフターコロナで国内・海外での市場規模は反動で一気に膨らんでいくと考えられます。

Competitor(競合)

国内の競合いえば、ANA(全日空)でしょう。様々な分野でANAに負けている印象ですが、最近は国内線ではJALの方が数字でも勝っている印象です。ただ国際線となると海外勢も競合となります。デルタ・アメリカンエアラインズ・ユナイテッドなど。

Company(自社)

JALの強みは1つはサービス品質でしょう。 2017年度のJCSI調査では、国際航空部門で「顧客満足」「ロイヤルティ(再利用意向)」で第1位を獲得しています。日本のおもてなしを反映している企業でもあります。会社を一度経営破綻としてリセットしていることから毛経営体制も強固になったと考えられるでしょう。今までLCCに参入してこなかったですが、今回参入することで新しい収益ができることも今後の特徴です。

まとめ

コロナ前まではインバウンドも賑わっていて旅行客も年々増加していました。新型コロナウィルスの影響で移動の制限や娯楽の制限などもあり、人々はストレスを多いにためているでしょう。その需要拡大・爆発はあると思うのでそこまでの一旦辛抱ではないでしょうか。

個人的には新しいLCCの取り組みに注目をしていきたいです。