業績について

今回はの2020年度の業績から見ていきます。

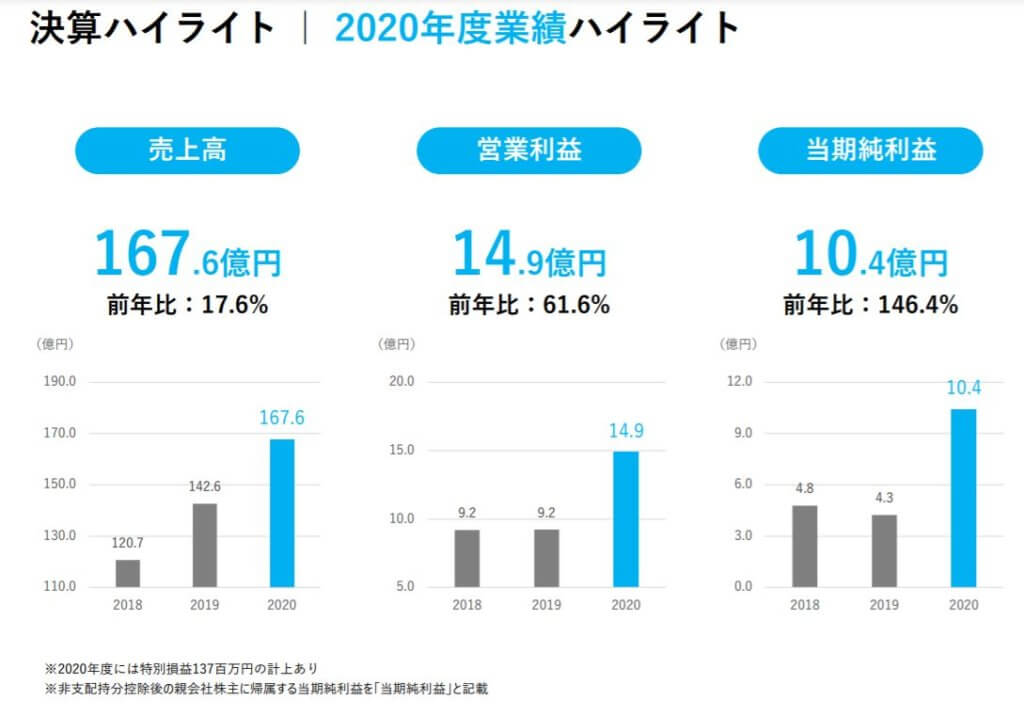

売上高・営業利益・当期純利益は右肩上がりで特に純利益の伸びは1.5倍に及んでいます。

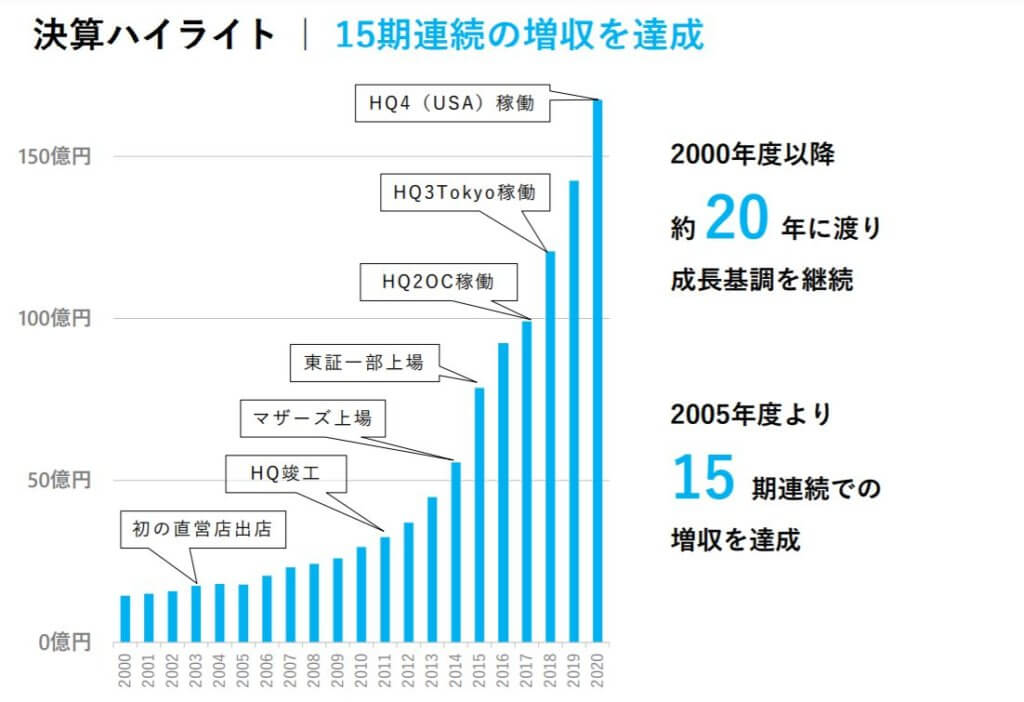

2005年から15年連続で増収を達成していて成長起用を継続しています。最近のキャンプブームやコロナ禍も追い風となり販売が好調のようです。

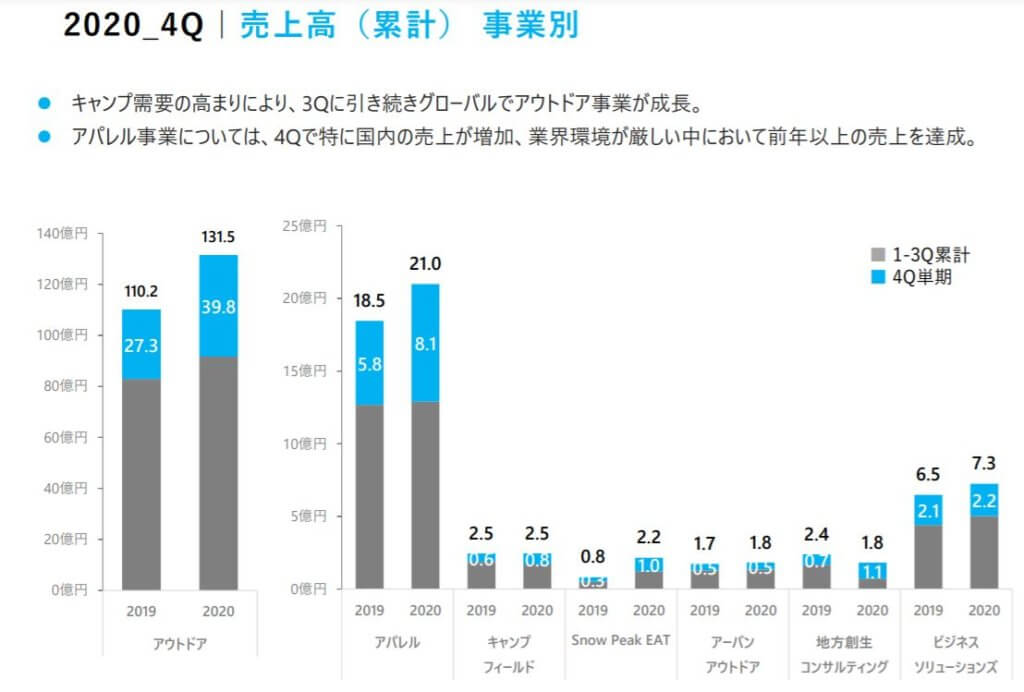

事業別の売り上げとしてはアウトドアが大半を占めています。その次にビジネスソリューションズ、キャンプフィールドとなっています。アウトドア製品はコロナ禍の中でも販売を伸ばしています。グローバルで見ても販売が好調のようです。

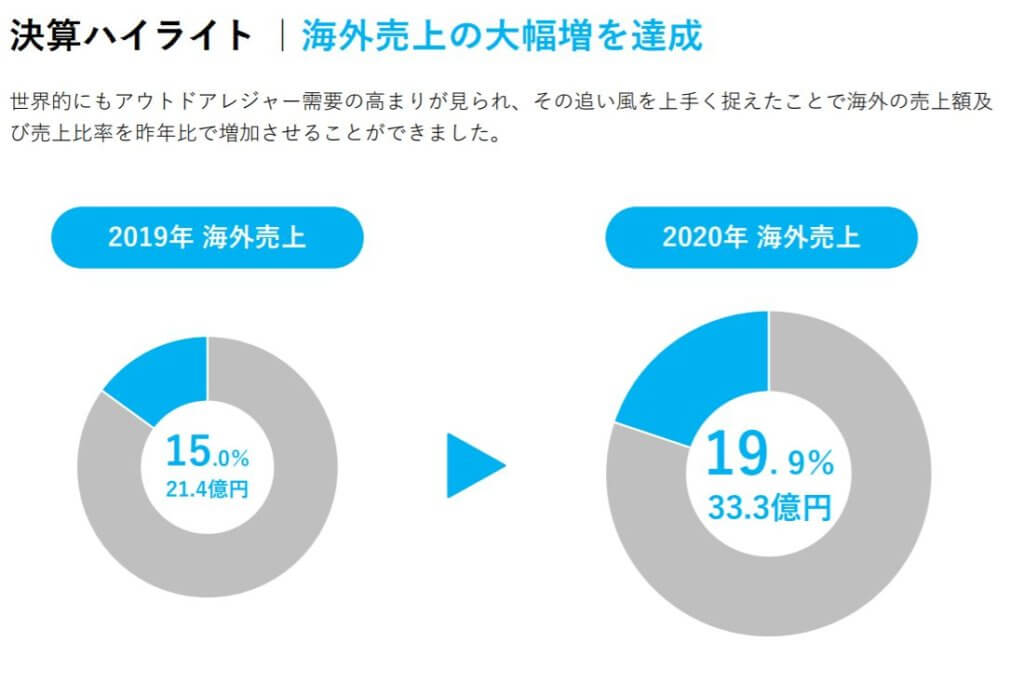

海外の売り上げ比率も伸びています。2019年では15%(約21.4億円)だったものが1年後には19%(33.3億円)となっています。

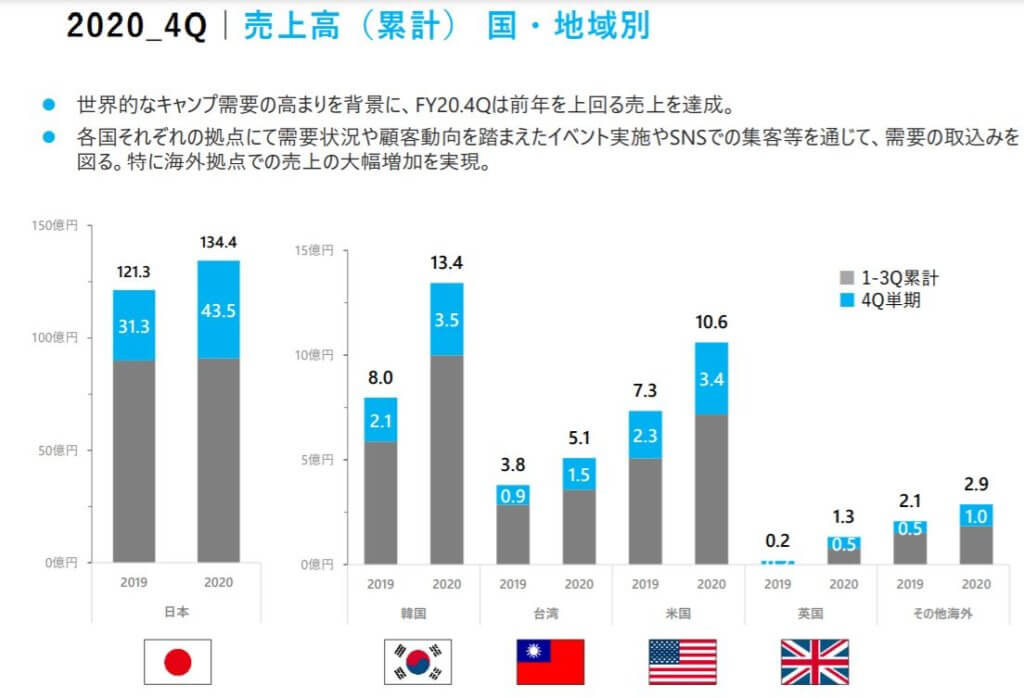

国別でみてみると韓国での売り上げが好調、その次に米国、台湾となっています。 米国でテント展示など高単価品の陳列強化しているようです。

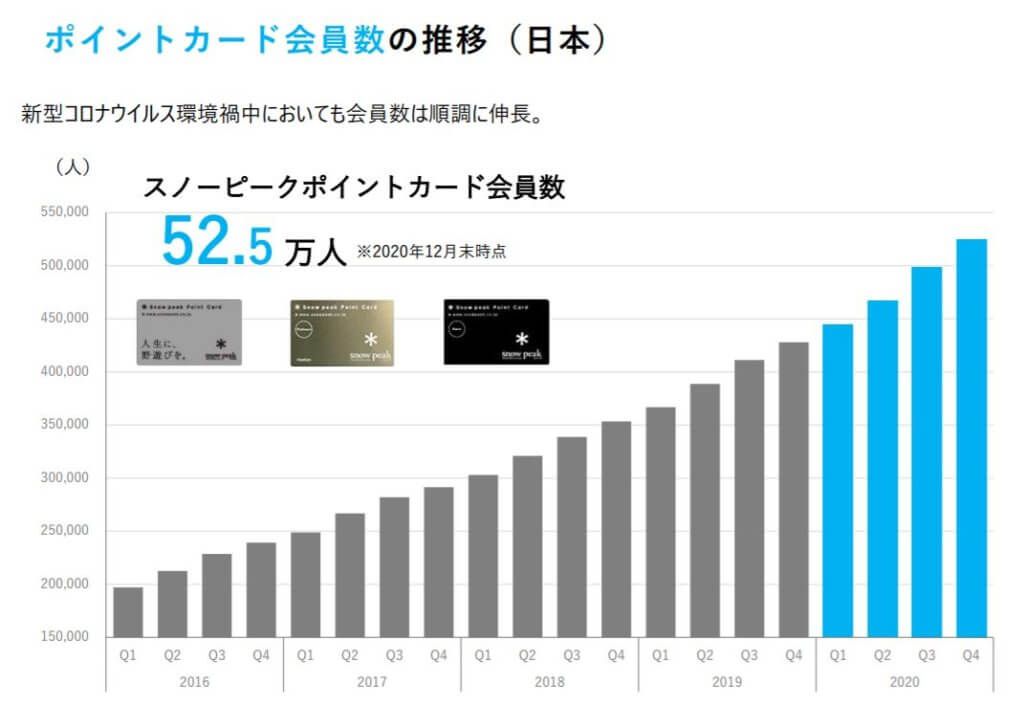

スノーピーク社は、独自のポイントカードを発行していますが、ポイントカードの会員数は52万人を超えています。会員数も伸び続けています。

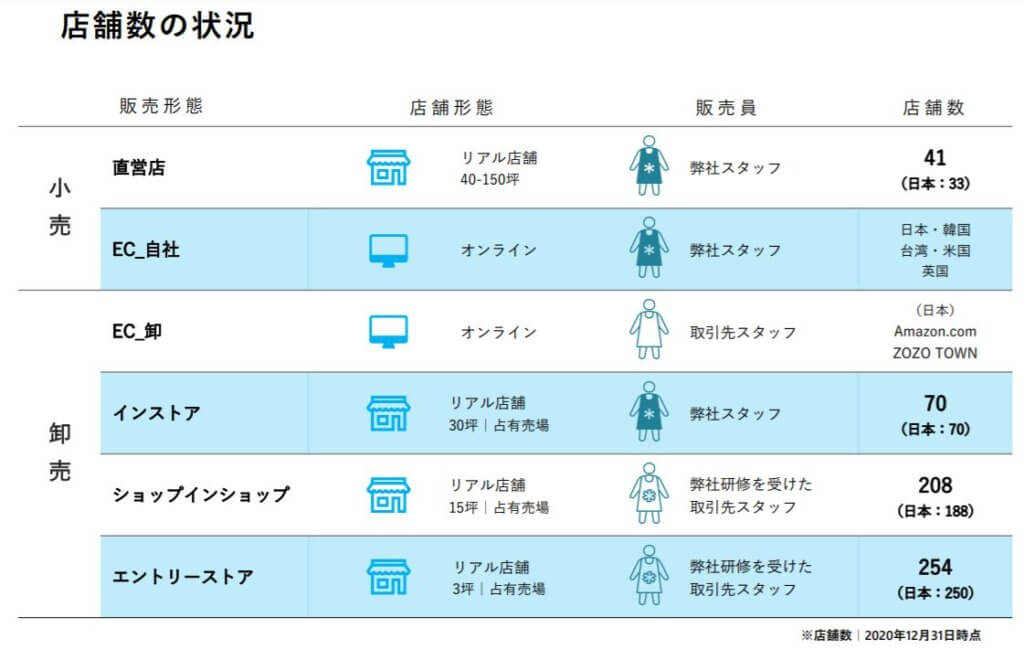

店舗数は小売と卸売りとで分かれています。小売は直営店とECに分かれまだまだリアル店舗での販売が中心です。今後ECでの販売が肝になってくるでしょう。直営店は日本33で海外が8で合計41店舗となっています。卸売りはAmazonを始め400以上の店舗で販売されています。

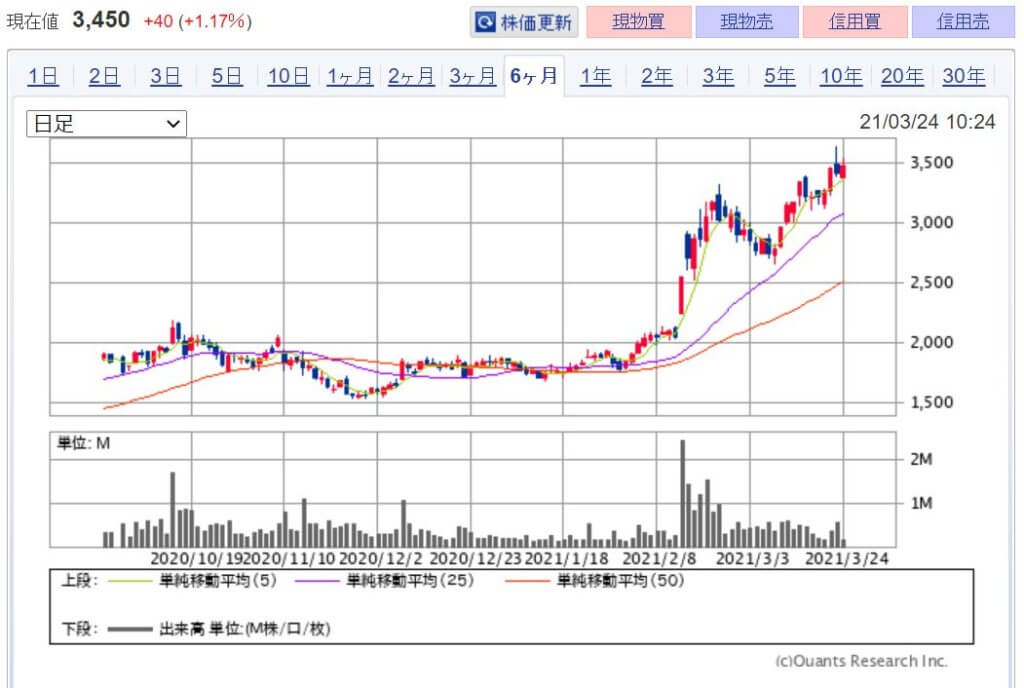

<株価>

スノーピーク社の株価は1500円前後を推移していましたが、現在は約3,000円を超えて伸びています。コロナが落ち着けばさらに屋外レジャーの需要拡大続くと考えられので期待できるのではないでしょうか。

3C分析

今回はスノーピーク社を3C分析で見ていきたいと思います。

Customer(市場・顧客)

国内アウトドアブームは約4年ほど前から言われ始めました。2020年は新型コロナウィルスの影響でアウトドア市場は4895億2000万円と前年比を5.3%もマイナスでしたがそれまでは市場も伸びています。米国のアウトドア市場は日本の約100倍もあると考えられています。

Competitor(競合)

スノーピーク社の競合は、海外も含めると有名なアウトドアメーカーである モンベル、パタゴニア、MSR、コールマン、アークテリクス、グレゴリー、など多くあります。製品としては差別化が図れているものもありますが正直難しいところです。以下にブランドを発信しながら別の体験(エクスペリエンス)を提供できるかが今後重要になってくるのではないでしょうか。

Company(自社)

スノーピーク社の強みは技術出来なつくる強みと、コアなファン多く、コミュニティとしてつながることが強みです。つくる部分では 、見た目と機能性を併せ持ったデザイン力で世界的にも人気です。コミュニティは地域に密着したり場所を提供したりなど体験も提供していることが強みです。アウトドア製品の中でも高級な製品なスノーピーク社ですが根強いファンも多くその人たちが発信側に回ってくれている傾向もあるのでプラス効果となっています。

まとめ

スノーピーク社は機関投資家の中でもあのひふみ投信が保有してることもで有名です。日本の宝の会社として投資をしているようです。今後も成長期待されるアウトドア市場に日本を代表する企業として海外でももっと活躍してほしいですね。