今回はCMで放送もされていて、子供がいる家庭には欠かせない「西松屋」を運営する株式会社西松屋チェーン(7545)の企業分析を簡単にしていきたいと思います。

株式会社西松屋チェーン(7545)の事業全体像

西松屋チェーン社はベビー・子供の生活関連用品を販売をチェーンストアとして行っている企業です。事業としてはその販売のみで集中的に事業を展開しています。

国内店舗数は日本全国に1015店舗数あり、毎年新規店をオープンさせています。

ドミナントエリア戦略で、店舗網の拡充を進めております。

計画では24年2月期までに1200店を計画していて1500店が一つの節目としてどんどん新規開拓をしています。商圏人口10万人に1店舗を目安に出店し、毎年新規60、退店30で純増30のペースを維持しているようです。効率良く販売をしているのが特徴で、こっちから接客しない。などムダがないようにしているようです。

国内外の事業パートナーを通じて現地小売店および海外のインターネットショッピングサイトにて商品を販売しております。

最近はHISの海外店舗(タイやベビー服)に肌着やベビー服、水着など約5万点の衣料品を販売しているようです。海外の店舗はもってはいません。海外では卸販売が中心となっています。

インターネットショッピングサイトにて商品を販売しております。

西松屋はプライベートブラン(PB)に力を入れています。

スマートエンジェル(SmartAngel)

お出かけグッズやお部屋グッズ、おもちゃ、衛星グッズなど安さだけではなく、安全性、機能性を追求した高品質な商品が充実しています。お尻拭きは安さ、品質と大人気商品の代表のようです。

エルフィンドールクラシック(ELFINDOLL CLASSIC)

洋服のプライベートブランドとして「エルフィンドールクラシック」があります。

西松屋の可愛い服として人気が高いようです。可愛いのに安いというのが特徴的。

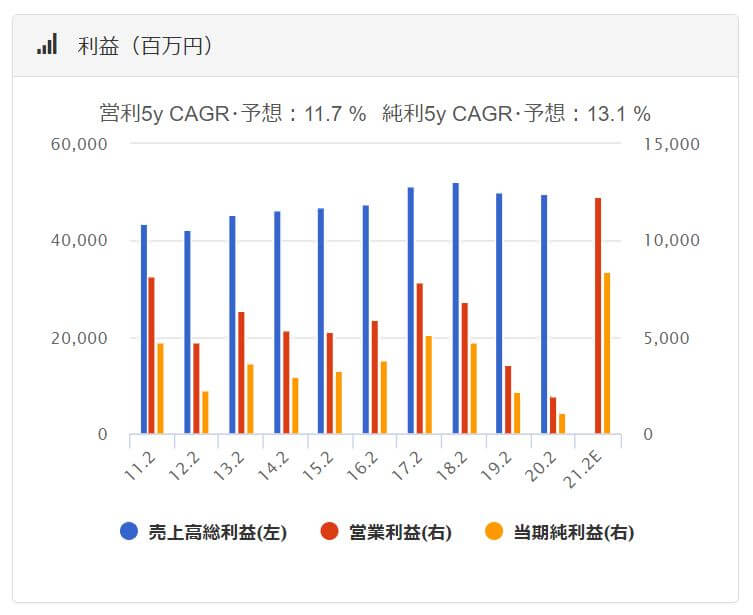

業績について

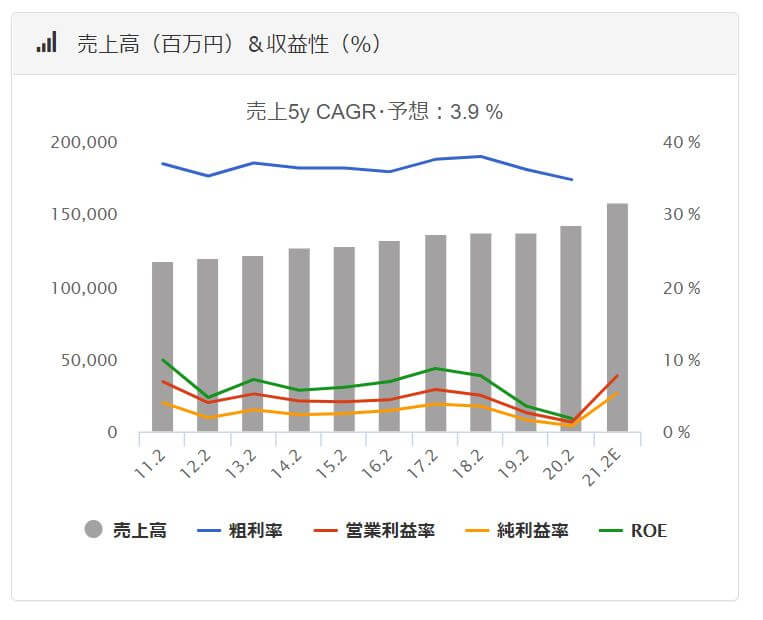

西松屋チェーン社のIR部分から業績について見ていきます。

直近の5年間も増収を続けています。利益にはばらつきはあるものの、およそ3~5%程度の経常利益率を維持しています。

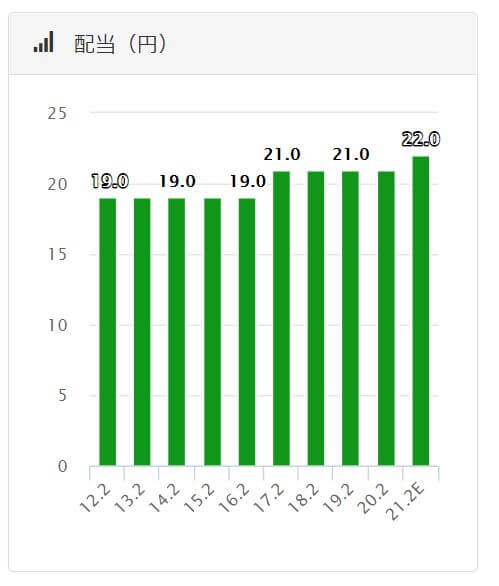

配当も継続して行っており直近の配当では増配をしています。

<株価>

西松屋チェーン社の株価はコロナ禍で一時800円を割る展開でしたが、そこから大きく回復し約2倍以上の伸びをしています。今後も伸びる可能性を秘めているのではないでしょうか。

3C分析

今回は西松屋チェーン社を3C分析で見ていきたいと思います。

Customer(市場・顧客)

ベビー用品という市場で考えると出生数減少やインバウンド需要減の影響でベビー用品市場の多くはダウントレンドにありますが、共働き家庭は増加傾向でそこで市販のベビーフードの利用者は拡大傾向にあります。ベビー服の市場で見ると約9200億円あると言われていて微増傾向にあります。その市場を狙いにGU(ジーユー)がベビー服に参入しています。

Competitor(競合)

ベビー・子供の生活関連用品として競合はセブン&ホールディングス傘下の赤ちゃん本舗やトイザらス・ベビーザラスの2社となるでしょう。店舗数で比較すると西松屋が圧倒的に店舗数は構えています。約9~10倍程度の差があります。

Company(自社)

西松屋は低価格戦略ができる仕組み化に強みがあります。

コストを抑えた店舗運営を徹底していて、同じ商品でも他社よりも安く提供できる仕組みを作っています。またプライベートブランドにも力を入れていて高品質をさらに低価格で提供ができるようになっています。

まとめ

縮小市場でも増収増益できている強い企業です。次のワークマンか?と話題にもなっていますがワークマンとはまた違った戦略をしていて面白い企業だと思います。海外展開も少しづつ始めているので今後さらに期待できる企業ではないでしょうか?子ども用品だけでなく新たな市場の開拓にも期待したいです。