ROEというのは、企業の収益性をざっくり把握するには優れた指標なのですが、その数字だけを鵜呑みにするのではなく、その意味を深く知っておく必要があります。

今回は、前回のROEの基礎から更に踏み込んだ内容としてROEについて解説していきたいと思います。

<前回の記事はこちら>

デュポン式とは何か

ROEというのは、上記の記事でも解説しましたが、Return on Equityの略であり、自己資本利益率を意味します。計算式は以下のようになります。

ROE = 当期純利益 ÷ 株主資本

一見簡単そうに見えるこのROEは、実際はさまざまな要素が絡み合っている指標です。

そのROEを分解したのが有名なデュポン式となります。ちなみにデュポンというのは、1919年にこの考え方を発明したデュポン社に由来しています。

ROEを3つに分解する

では、デュポン式を活用してROEを分解していきましょう。

上のようにROEは、①総資産回転率、②売上高純利益率、③財務レバレッジの3つに分解することができます。

①総資産回転率というのは、売上高を総資産で割ったものであり、総資産でどれだけ売上を上げたかがわかります。この数値が高いほど少ない資本で売り上げを上げていることになります。つまりは、事業の効率性が見える指標になります。

②売上高純利益率というのは、純利益を売上高で割ったものですが、これはその会社の利益率がわかります。こちらも高ければ高いほど望ましいものになります。

③財務レバレッジというのは、総資産を自己資本で割ったものです。これは、自己資本が少ない、つまり負債を大きくすると高くなる数値です。株主から見ると少ない資本で資産を多くすることはいいのですが、裏返すと負債が多いということですから注意が必要な要素です。

日本企業のROEの特徴

世界的に見て、日本の企業のROEは低いとされています。デュポン式を使えばその理由もわかります。

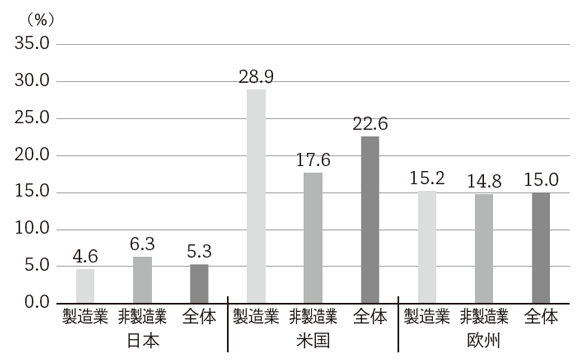

下のグラフは2012年時の国際比較ですが、どの業種も欧米に劣っていることがわかります。

なぜ日本の企業のROEが低いのかをデュポン式で分析してみます。

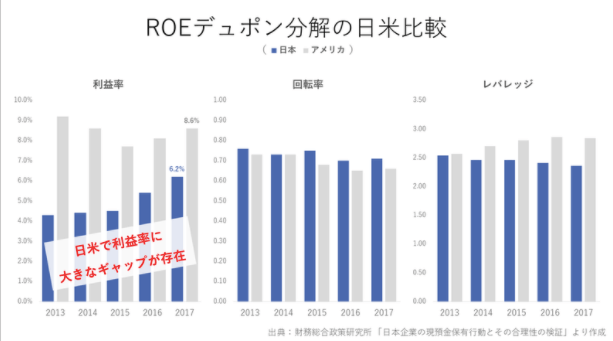

下のグラフはROEの3要素ごとの国際比較なのですが、総資産回転率と財務レバレッジはアメリカと大きな違いはないもの、売上高純利益率に大きな差があることがわかります。

つまり、日本の企業は利益が高い事業を生み出せていない=付加価値の低い事業しか展開できていないということがわかります。

アメリカの株式市場と違って日本の株式市場は伸び悩んでいますが、それはこのROEの低さ、つまり利益率の高いビジネスを生み出せていないことが原因の一つでは無いでしょうか。

ROEが高いから優秀とは言い切れない

基本的にROEが高い方が望ましいのは間違い無いのですが、注意すべきなのは財務レバレッジによって高くなっていないかです。

自己資本が厚い中でROEが高ければ、それは①総資産回転率と②売上高純利益率が高いので望ましいのですが、③財務レバレッジが高いことでROEが高い場合は注意深く分析をしなければいけません。

財務レバレッジが高いということは、負債が多いということですから有利子負債の負担も多いケースが多く、倒産リスクもそれなりに中長期的に株を保有することが難しいです。

ROEが高いというポイントだけでなく、自己資本比率や現金比率など企業の財務健全性もしっかりチェックしていきましょう。

まとめ

ROEというのは、その企業の収益性を確認するための優れた指標の一つですがそれだけを見て、投資することは中長期的な投資をする上では危険です。

ROEという指標の本質的意味をしっかり理解することで、長い目で見て成長する企業を安心して保有することができるようになります。

次回は、実際の企業のデータを使ってROEの分析をしていきたいと思います。