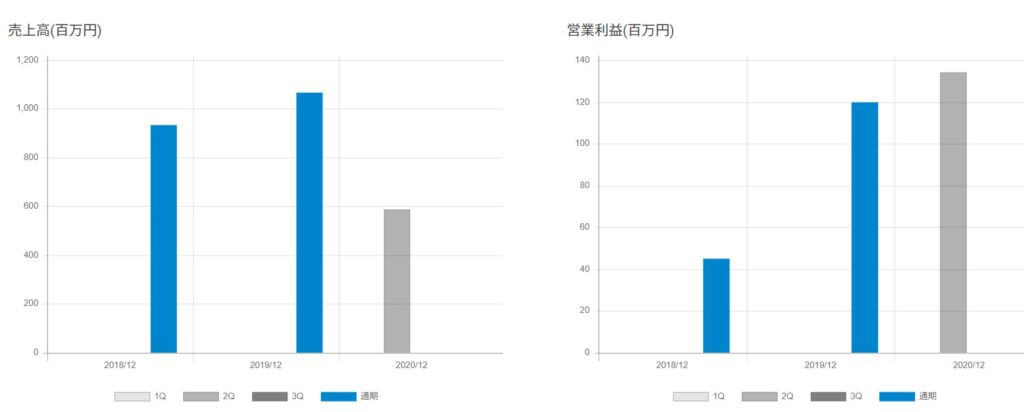

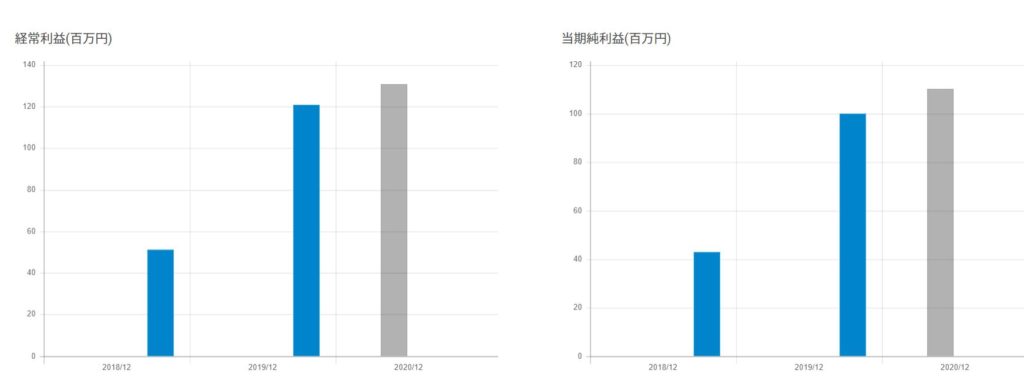

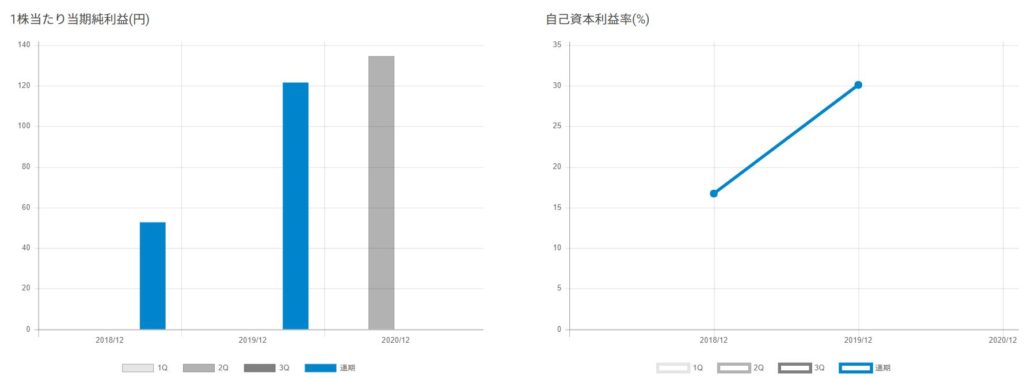

業績について

まだ上場して間もないので決算資料はありません。サイトから抜粋をしてみてみます。

売り上げ利益は右肩あがりです。

各期の売上高に占める上位企業への依存度は高いようです。大口案件が売上計上されているようです。継続的な取引で大きく依存している企業は今のところないようです。

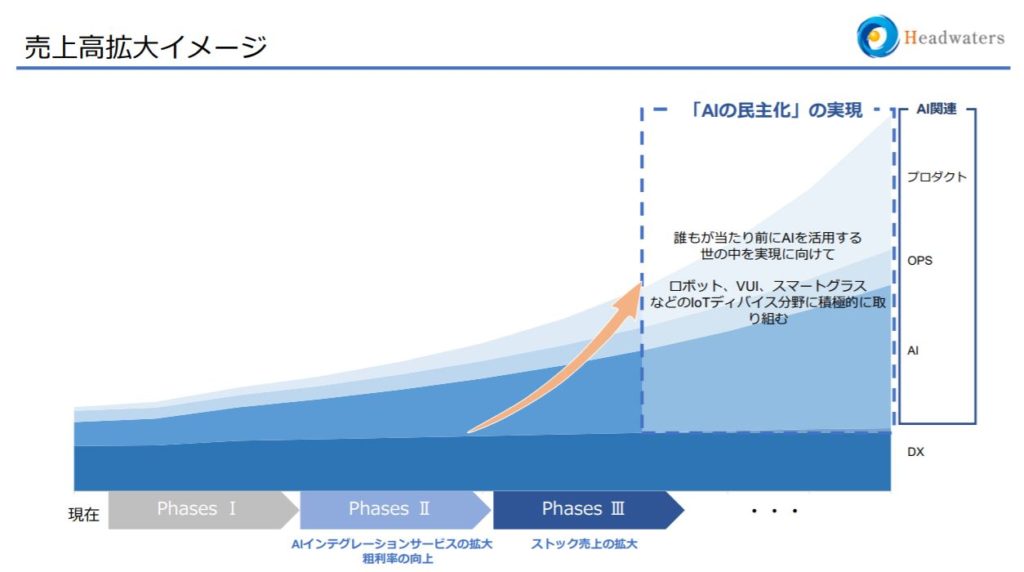

同社のビジネスモデルは労働集約型から知識集約型に移行しつつあり安定した収益をまず目指しているようです。

3C分析

今回は3C分析でヘッドウォータースを見ていきます。

Customer(市場・顧客)

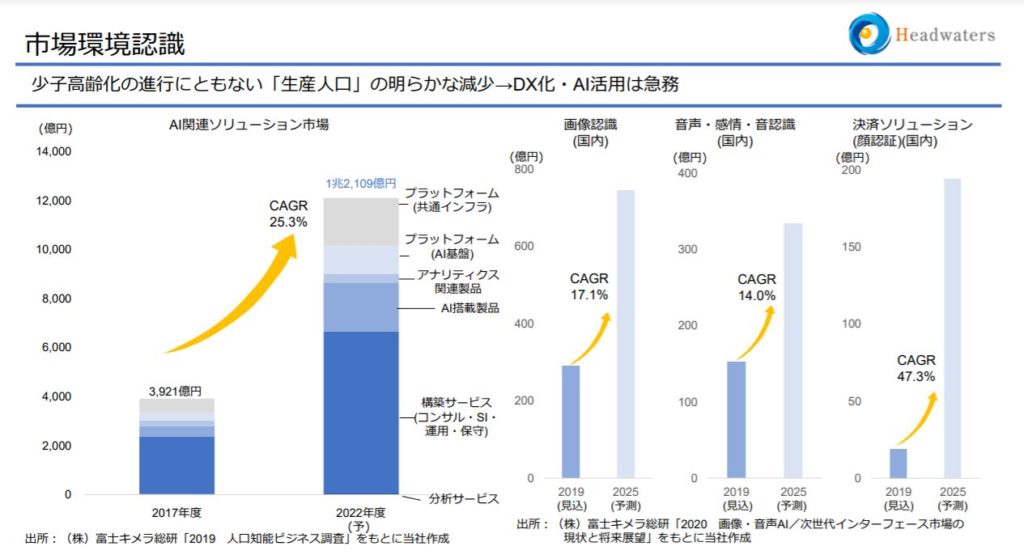

日本は少子高齢化の進行が進行していて人手不足はどこの企業も重要な課題です。それにともないDX化・AI活用は急務となってます。市場としては2022年で1兆円を超える市場(AI市場)になっていると予想されています。

画像認識・音声認識・決済ソリューションなどデジタル化は大きく進んでいます。また新型コロナウィルスにより

デジタル化が大きく進んだと言っても過言ではないでしょう。さらにAI業界は注目されています。市場としては問題ないでしょう。

Competitor(競合)

AI開発となると PKSHA TechnologyやHEROZなどになりますが、ただ分野が少しことなり導入するコンサルなどは行っていません。

AIコンサルティングと株式会社富士通総研、日本アイ・ビー・エム株式会社、アクセンチュアなどになってくるでしょう。

Company(自社)

自社のAI製品やシステムの運用保守等も手掛けているのが強みではあります。人型ロボット Pepper 向けのアプリケーション開発を開始したことでAIの研究や、AIのロボットへの実装に取り組み、現在は幅広い顧客の業務システムにAIを利用したソリューションを可能になっている。AI 導入の提案、業務分析、実証実験、システム開発、追加学習、システム運用という一連のプロセスをワンストップで提供していることが強みです。

まとめ

ヘッドウォータースはIPOでとても注目された企業です。

公募価格の1,090%(11.90倍)で初値は着地しました。新型コロナウィルス

の影響でDX・AIがより注目されています。株式市場でも注目されているテーマと言えます。

企業としてはAIをすぐ導入することやDXの移行は検討しているが上手く移行できないケースも多いでしょう。そうなるとコンサルティングの力が必要となってくるのでニーズはあると思います。今後注目していきたいと思います。