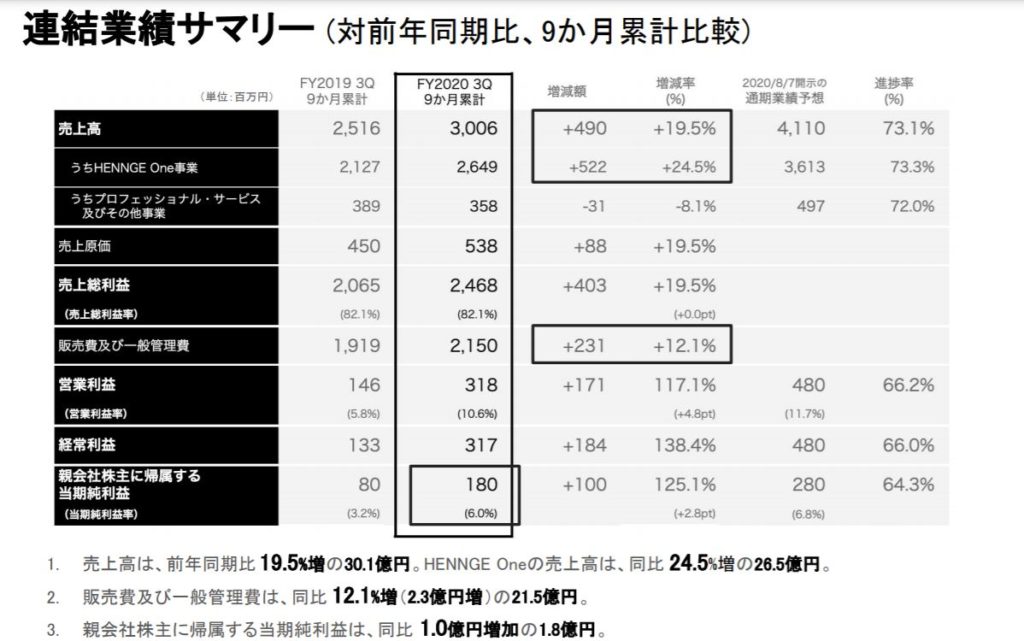

業績について

HENNGE社決算発表の資料から見ていきます。

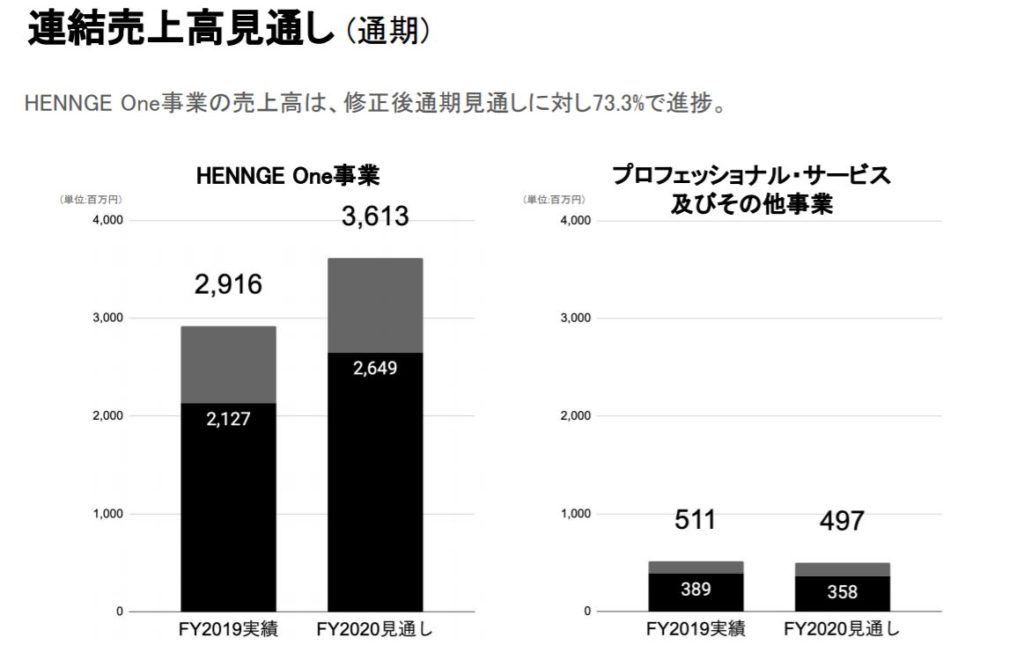

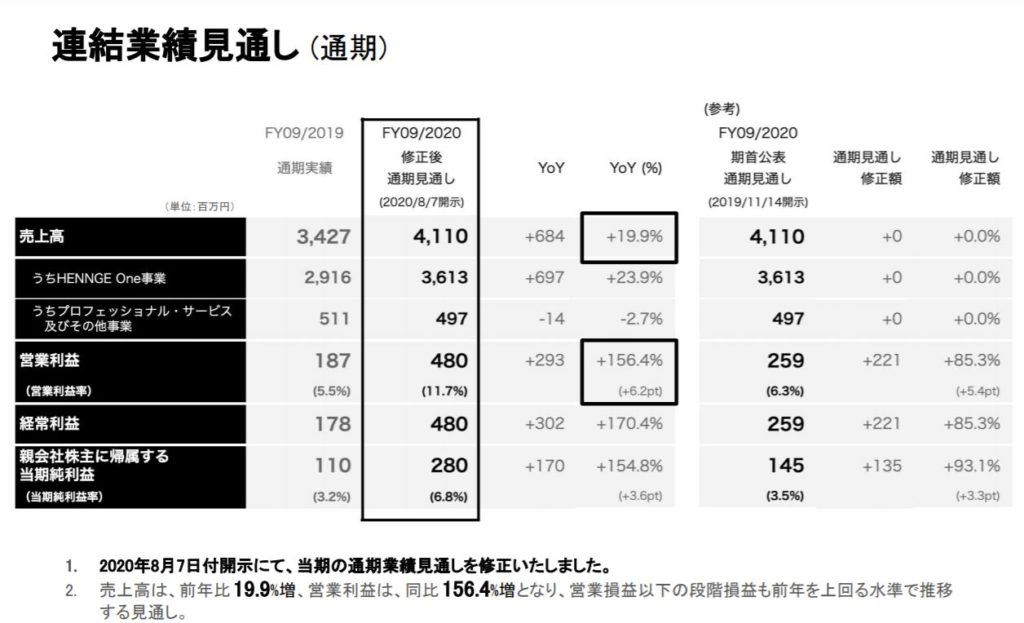

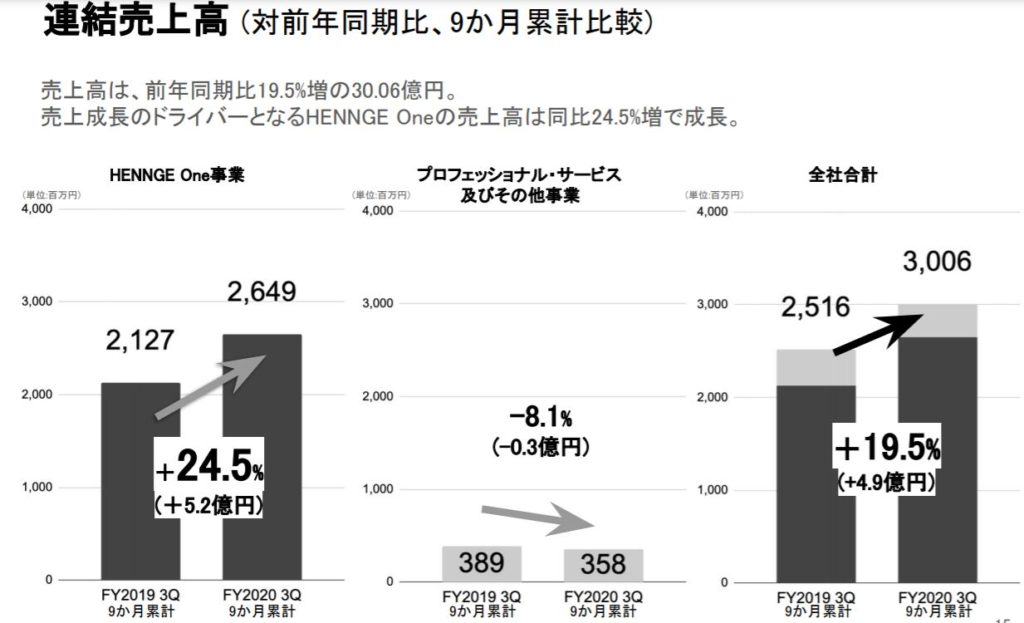

新型コロナウィルスの影響をあまり感じさせなく、前年に比べても上回る水準となってます。

売り上げの中心である「HENNGE One」の売り上げも増加してます。

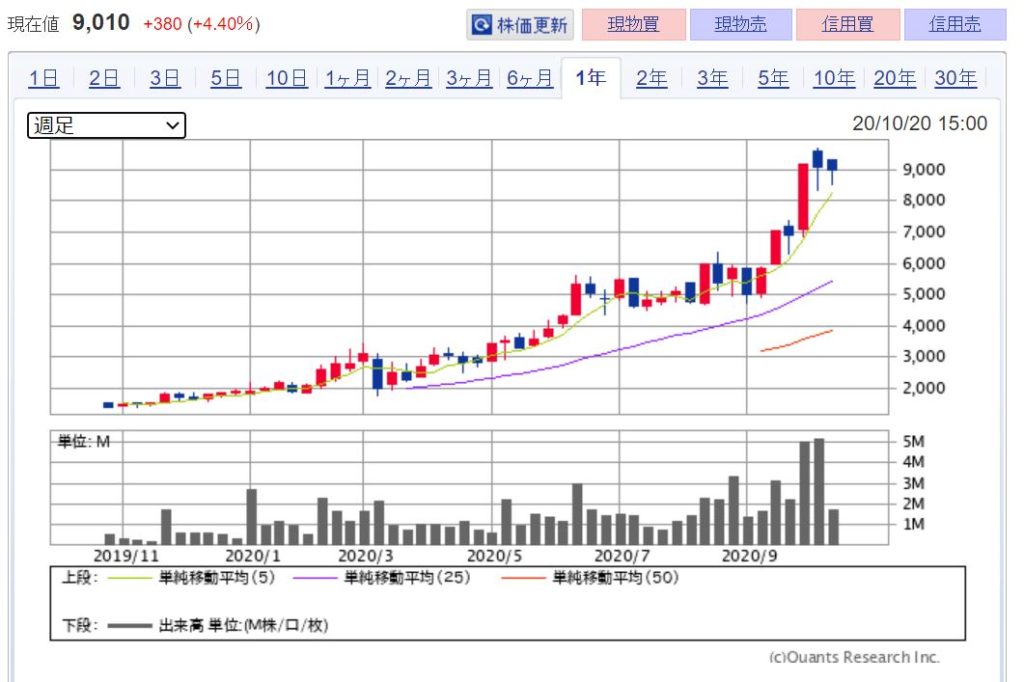

<株価>

上場時は約2,000円程度でしたが、今は9,500円と伸びています。働き方改革やクラウドサービスの利用増を受けて需要は拡大していると思われます。

3C分析

今回は3C分析を使ってHENNGE社を見ていきます。

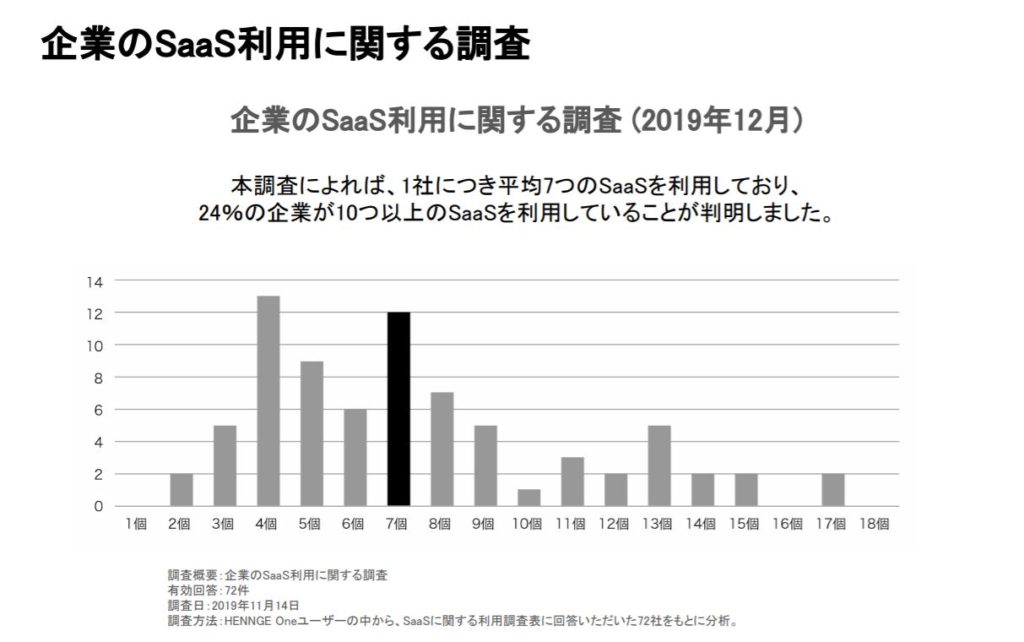

Customer(市場・顧客)

企業がSaaSを利用する割合が増えています。1社につき7つのSaaSを利用しているという

データがあります。今後さらに増えていくことが想定されます。

またSaaS市場での日本SaaS市場は年平均成長率約12%の勢いで急成長しており、

2023年には約8,200億円へ拡大する見込みと言われています。

また働き方改革や新型コロナウィルスの影響で業務効率・在宅ワークが注目され関連商品サービスが売れています。それも同社は追い風となるのではないでしょうか。

Competitor(競合)

SaaSサービスの競合で括るとピー・シー・エー(9629)やサイボウズ(4776)・パイプドHD(3919)などが比較対象となります。ただHENNGE社の主力であるHENNGE Oneは単なるクラウドサービスではなくクラウドサービスを

利用してればしてるほど必要なものとなっています。まったく同じ競合ではないでしょう。

サイバーセキュリティで比較するとサイバーセキュリティクラウド(4493)やデジタルアーツ(2326)が競合となってきます。

Company(自社)

サブスクリプション型の収益モデルで解約率が非常に低いというのがHENNGE社の1つの特徴。

またセキュリティとITの世界で、法人営業を22年間積み上げてきた実績から強固な顧客基盤があることも強み業種問わず使ってもらえるサービスというもの特徴ではあります。

まとめ

HENNGE Oneサービスが主力であることから契約数の割合、特にクラウドの利用が

大企業と中小企業に広がっていくことが想定されるので開拓をいかにできるのか。

それ以外の次の主力となるプロダクトも重要ではないでしょうか?

海外でも台湾に子会社を設けいるようなので今度海外展開の伸びしろも注目すべきポイントだと思います。