業績について

今回はLITALICO社の2021年3月期第3四半期決算から見ていきます。

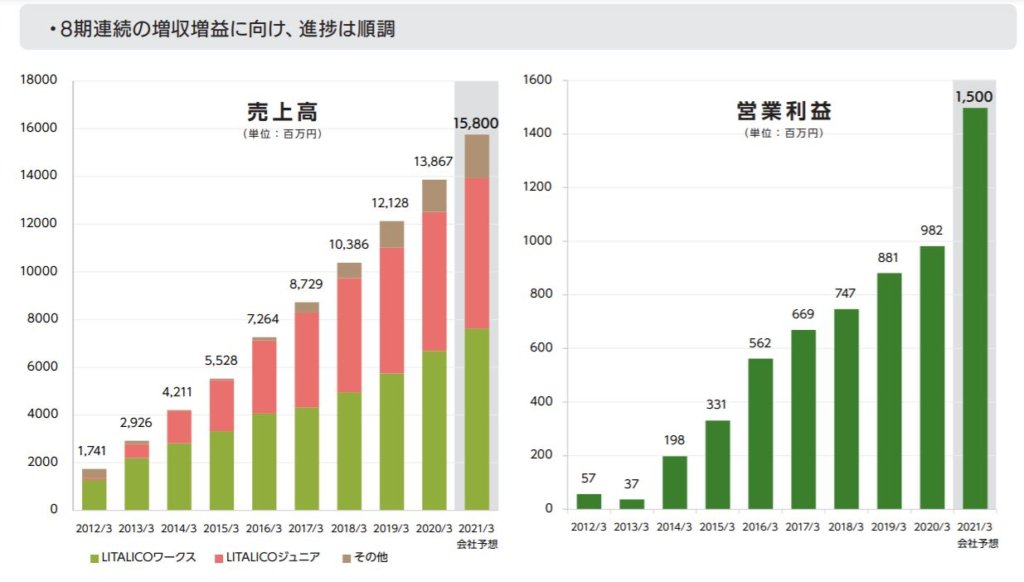

売上高・営業利益は8期連続で増収増益を更新しています。売り上げ比率は 「LITALICOワークス事業」「LITALICOジュニア事業」 が半々を占めています。

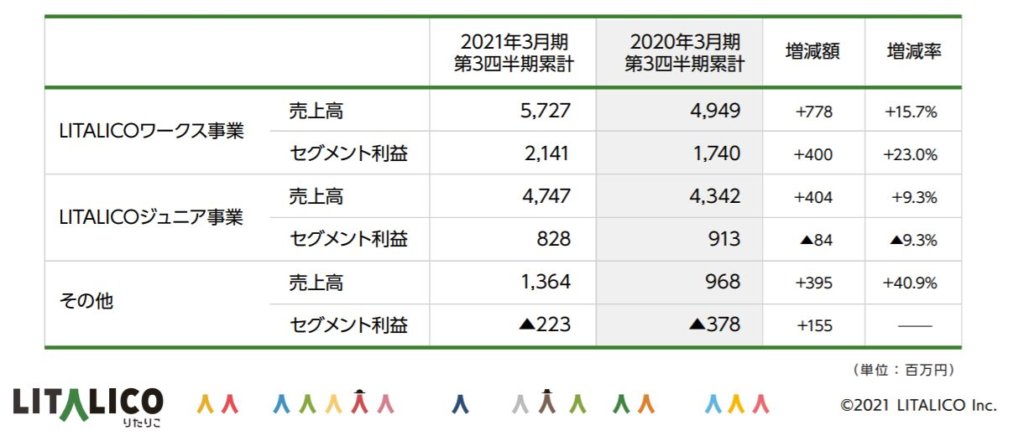

2021年第3四半期では上方修正を踏まえた業績を良そうしています。既存事業は安定していてSaaS分野での新規事業などの収益化が注目となってます。

「LITALICOワークス事業」の方がやや伸び率は高め。その他事業も伸びしろとしては良い結果に。

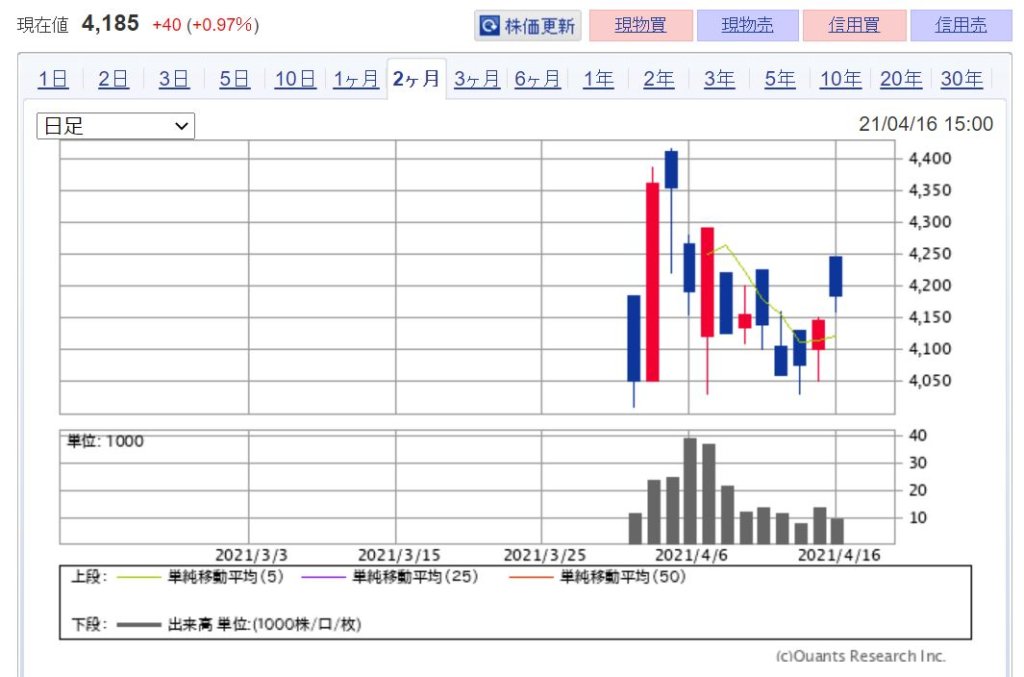

<株価>

※2021年4月時点

LITALICO社の株価は4100円前後を推移しております。 株式交換による組織再編に伴い旧LITALICO株式は2021年3月29日を売買最終日とし上場廃止となり株式交換先の株式会社LITALICOメディア&ソリューションズが2021年4月1日にテクニカル上場したことにより株式会社LITALICOへ商号変更をしています。その為株価が過去分が見れない状態にはなっております。

3C分析

今回はLITALICO社を3C分析で見ていきたいと思います。

Customer(市場・顧客)

国内の障害者人口ややや増加傾向にあるようです。 文科省のデータによると労働可能な障害者人口は388万人と言われていて、実際に就職している障害者人口は54万人、わずか14%しか就職していないとうデータがあります。障がいで悩んでいる児童生徒数(7~18歳)もここ15年で2倍以上増加します。市場規模を考えるとまだまだ支援を行える方々がいるということがわかります。また企業側にも障害者雇用促進法に基づき、社員数の一定割合(法定雇用率)の障害者を雇用することが求められています。その比率もやや上昇しています。

Competitor(競合)

競合にあたるのは同じく障害者の就職支援を行っているウェルビー株式会社です。売り上げではLITALICO社が上回っていますが、拠点はそれほど数は開いておりません。 ウェルビー社は店舗を増やす戦略をとっているようです。店舗型の事業を行うことで国の制度(障害者総合支援法・児童福祉法)によって報酬が規定されているようです。

Company(自社)

LITALICO社はオンラインに力を入れている点が競合と比較してもわかります。特にSaaS事業への参入から障害者施設を始めオンライン化になっていない部分の支援ができる体制があるのは強み。事業が安定している傾向があるので新規事業次第ではさらに大きく成長できる可能性を秘めています。

まとめ

障害者就労支援の企業としては国内トップではないでしょうか。今後はやはりグローバル部分を狙っていくのか、新規事業でSaaS事業などDX関連で収益の柱を作っていくことができるかどうかが今後の注目ポイントになってくるのではないでしょうか。