今回はキャッシュレスな時代となった今注目されている株式会社スマレジ(4431)の企業分析を簡単にしていきたいと思います。

株式会社スマレジ(4431)の事業全体像

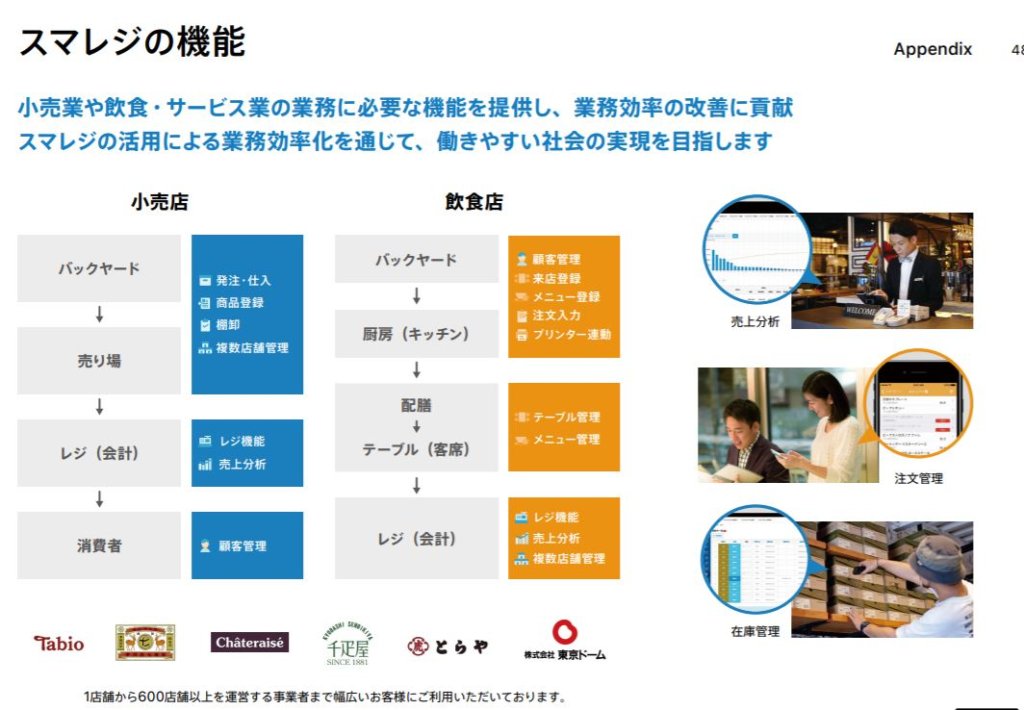

スマレジ社は、クラウドPOSレジを飲食店や小売店に販売をしています。2019年2月に新規上場しています。クラウドPOSレジとは、インターネット環境さえあれば、店舗のレジとして利用できさらに顧客管理・販売管理をすることができます。iPadやiPhoneから利用が可能でアプリを利用します。

頻繁にアップデートをしていて、新機能が増えてきています。販売データを集約できるためそこから分析が可能となっています。

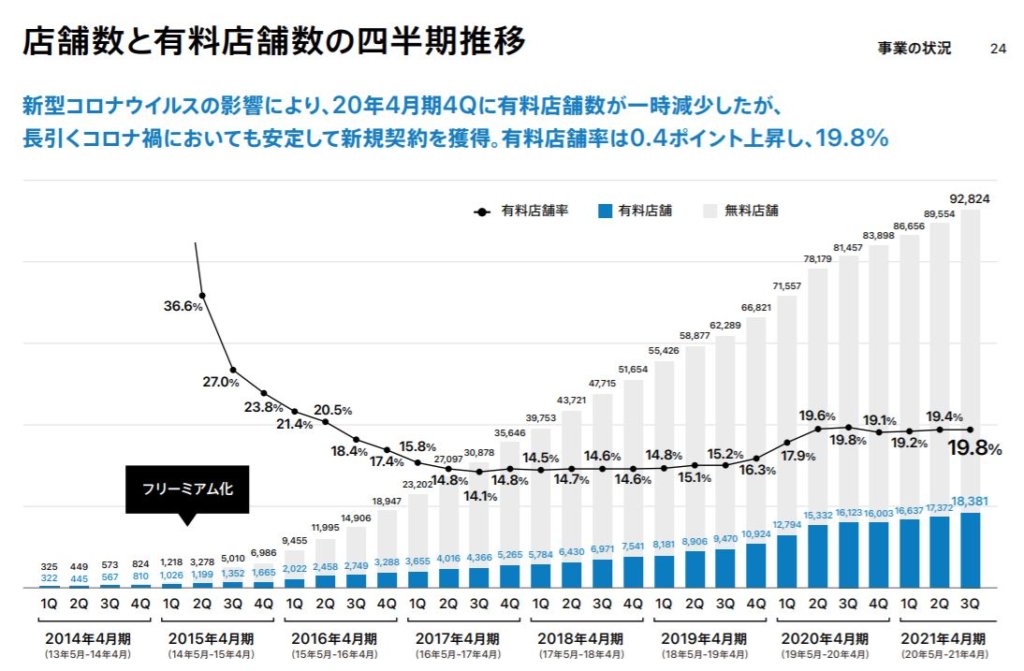

導入している店舗は96,000店舗以上あり、個人経営からチェーン店など幅広い企業が導入をしています。料金体系はフリーミアムを採用していますが、機能によって月額利用料やクレジットカード決済手数料などの収入がスマレジ社に入ります。 高度な在庫管理などを利用すると月額13,200円(税込)になります。

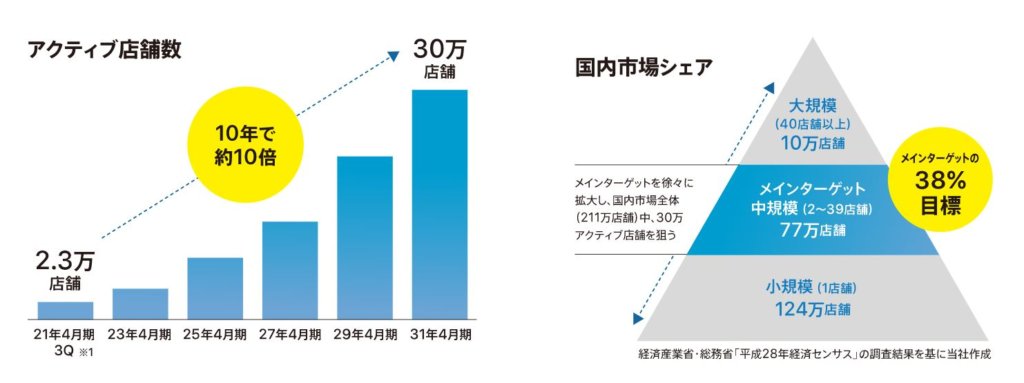

今後としては10年で導入・アクティブ店舗数を10倍に増やすのは目標であり中規模をメインターゲットとして狙っていく想定です。

スマレジのサービス以外にも飲食店向けの注文管理システム「Waiter」や勤怠管理システムの「Timecard」なども展開しています。

スマレジベンチャーズとして投資事業もスタートしています。基本的にはスマレジ社とシナジー効果を生み出す目的でもある為、飲食・小売り系の事業への投資が中心となってくるのではないでしょうか?

業績について

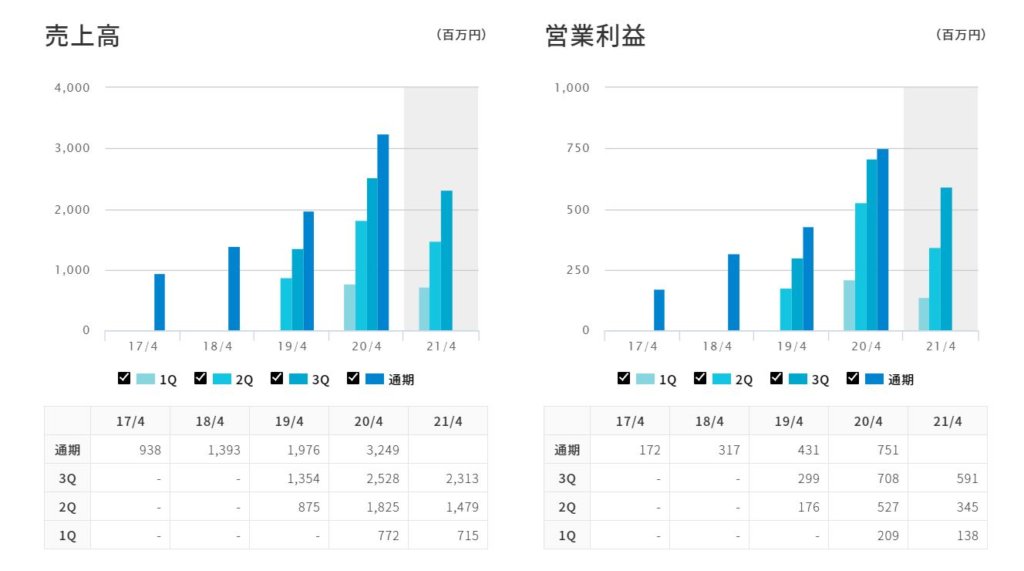

今回はの2021年4月期第3四半期決算から見ていきます。

売上・営業利益共にやや20年を下回りそうな予想ですが、20年がDX(トランスフォーメーション)た軽減税率の特需もあり大きく伸びている為、ある程度減少は問題ないのではないでしょうか。

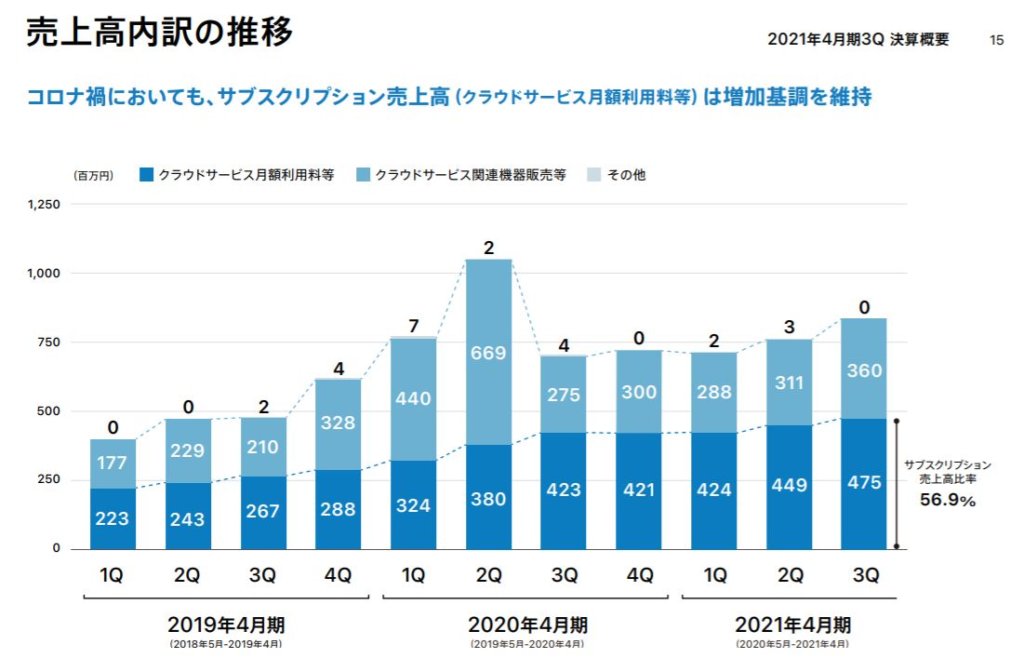

売上高の内訳は、サブスクリプションモデルでもあるのでその部分は安定して売上がたっています。

新規契約もやや伸びてはいます。 今後新規開拓としてクリニック店舗への導入を積極的に営業をしていくようです。

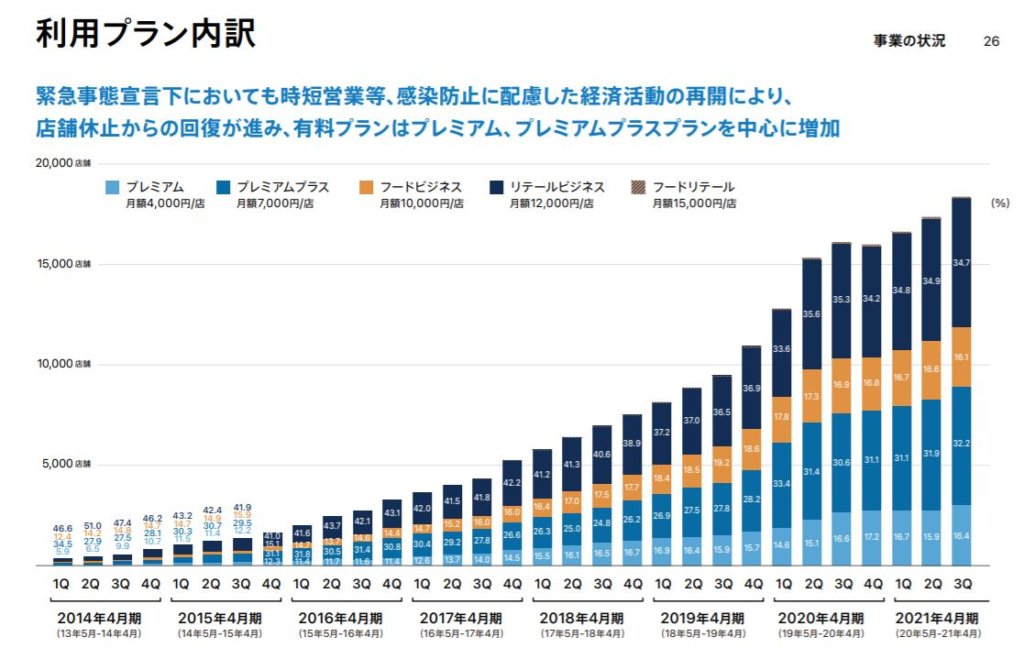

有料プランの内訳です。プレミアム以降のプランが多く、特にプレミアムプラスが増加傾向にあります。

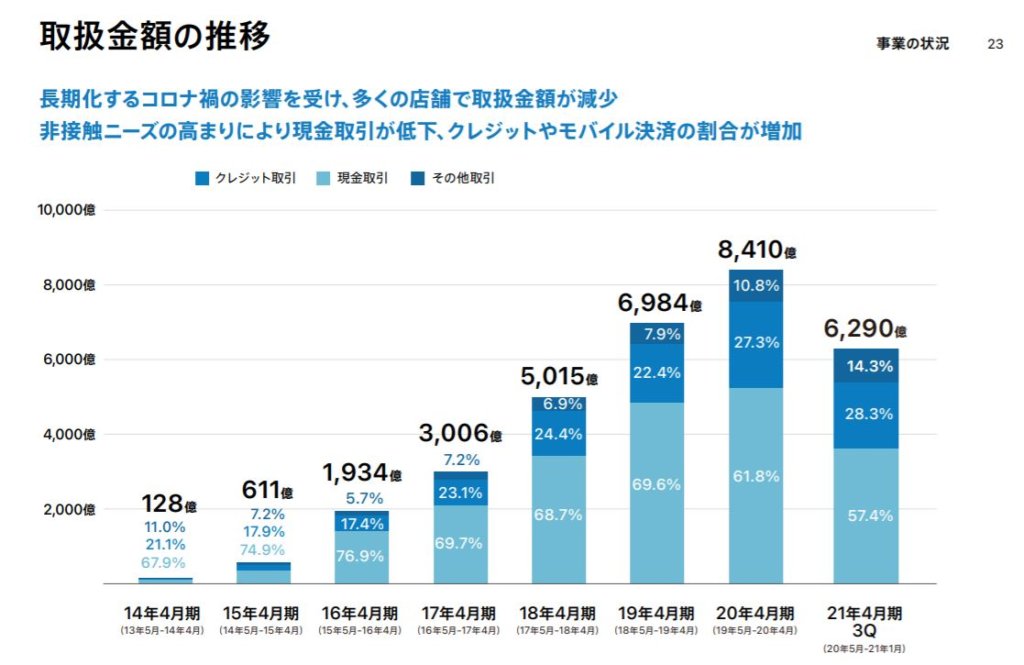

コロナの影響で決済額は減少。今後普段通りの生活になってくればクレジット取引含めて決済が活発になってくるでしょう。

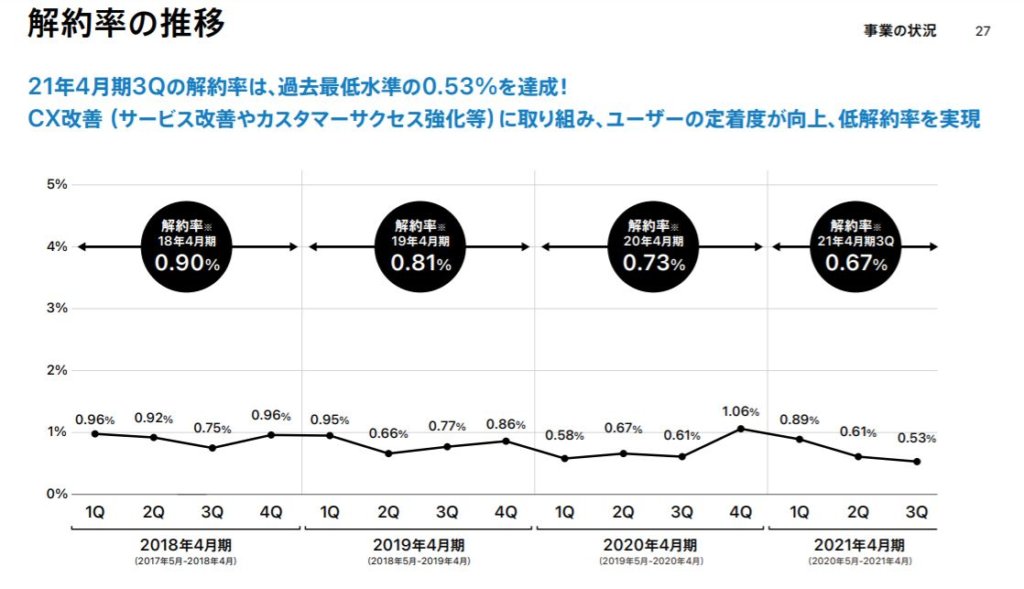

ビジネスモデル的にデータを集約すると解約しにくいという面があり定着率が高いと考えられますその為解約率も低く安定しています。さらにサービス向上により最低水準となっています。

<株価>

※2021年5月時点

スマレジ社の株価は右肩上がりで上昇をしています。コロナ禍でDX(デジタルトランスフォーメーション)が注目され、一時約2倍も伸びています。

3C分析

今回はスマレジ社を3C分析で見ていきたいと思います。

Customer(市場・顧客)

スマレジ社のサービスはクラウドサービスの1つですが、国内のクラウドサービス市場は2022年規模では1兆5,000万を超えると言われています。コロナ禍でさらに市場の成長スピードは早まったと思うのでさらに規模は大きくなる可能性があります。ただ、 POSレジ市場は縮小・寡占状態とも言われています。ただタブレット型、クラウドサービス、データ活用となると市場は広がっていくでしょう。

Competitor(競合)

一番の競合となるのは、株式会社リクルートライフスタイル Airレジです。テレビCMも流れているので認知度もあります。利用店舗数も国内ナンバー1で、実際に店舗数は公表していないですが、536,000アカウントは開設されているようです。基本的な機能が0円で利用できるのが強み。また開業支援をしている株式会社USENと業務締結しているもの強み。

Company(自社)

スマレジ社は、営業手法が多く、ショールームも設置しています。大塚商会とも業務提携していて販売網を拡大しています。サービスのスマレジでは小さな店舗でも高機能を利用できるという強みもあります。スマレジをプラットフォーム化し、外部事業者による機能開発を可能を行うことで、小さなニーズにも即座に応える体制を確立しています。

まとめ

飲食店にいくと、スマレジなどにクラウドPOSレジを見る機会が当たり前になりました。業務も効率的に行えるようになったにで次にどのようにデータを活用をしていくのか、サービス展開をしていくのかがポイントにもなってくると思います。