今回は2015年に東証マザーズに上場したオンラインゲーム企画・開発を行う株式会社Aiming(3911)の企業分析を簡単にしていきたいと思います。

株式会社Aiming(3911)の事業全体像

Aiming社はモバイルを中心としてオンラインゲーム,スマホゲームの開発・運営を行っている企業です。アプリゲームのいくつか種類があり、Aiming社はプラットフォーム,ネイティブアプリを展開してましたが現在はネイティブアプリを中心に展開をしています。 ヒット作品は 『ログレス』、『キャラスト』『剣と魔法のログレス』『DQタクト』などがあります。 『DQタクト』 は海外版もあります。

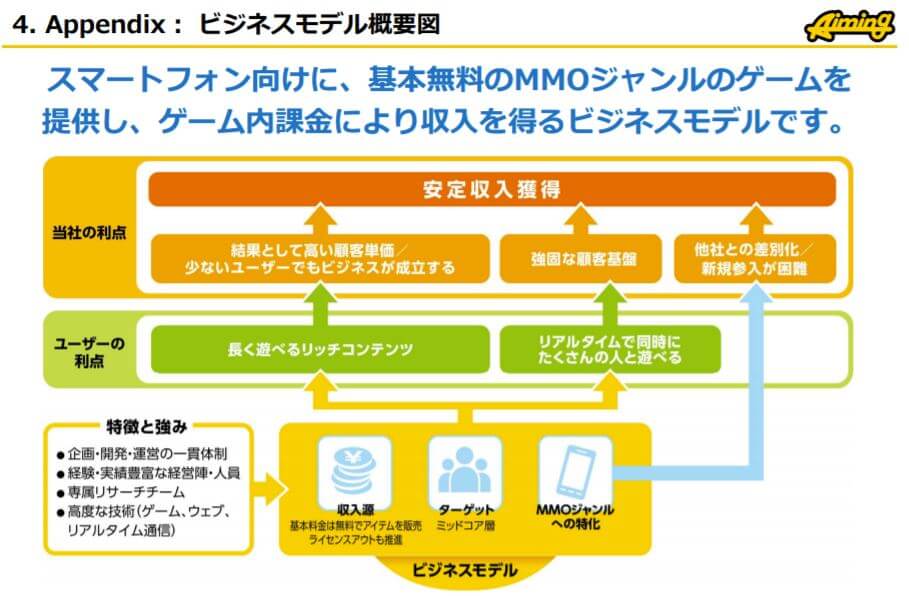

ビジネスモデルは基本的にゲーム内課金を収益をしています。特にMMOと呼ばれる大人数がオンラインで参加することができるゲームです。みんなで1つのゲームに参加する形のゲームです。

ただゲームは飽きてしまいますが、 Aiming社はMMOの特性を活かして長期間楽しめるゲーム開発を得意としています。ヒット作を何発もあてるのではなかう、リリース後も長期的に利用されることで売り上げを安定させることが可能です。

業績について

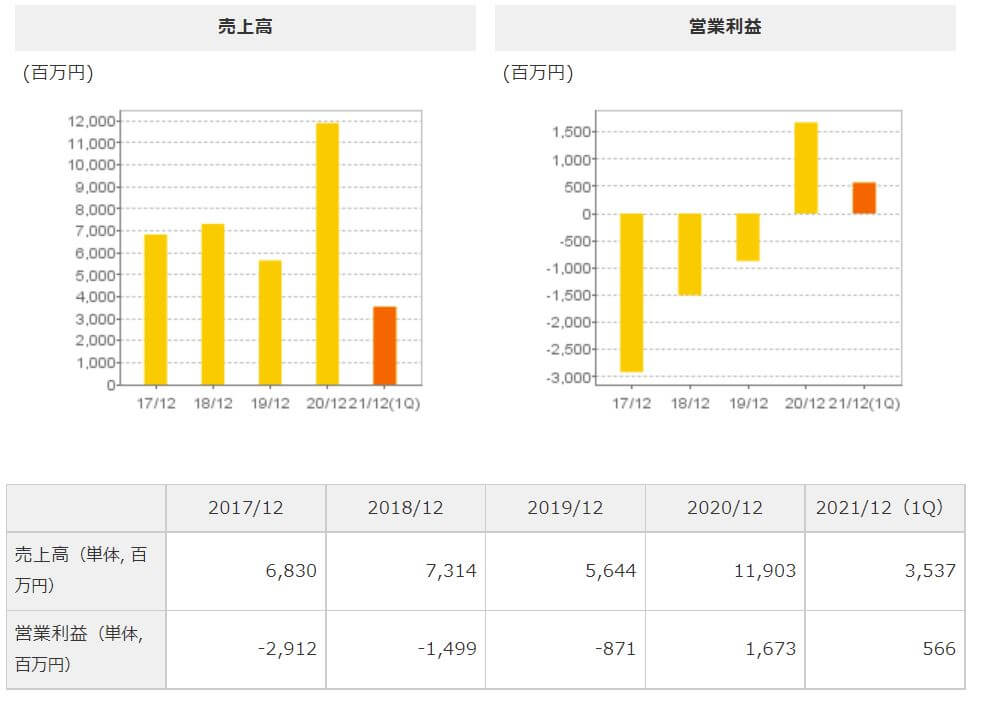

今回はAiming社の2021年12月期第1四半期決算から見ていきます。

売上高は順調に右肩上がりで上昇をしています。営業利益も17年~19年は苦しい状況が続きましたが、最近はプラスとなっています。広告費宣伝も行いながらプラスで終わっています。 営業益高水準です。

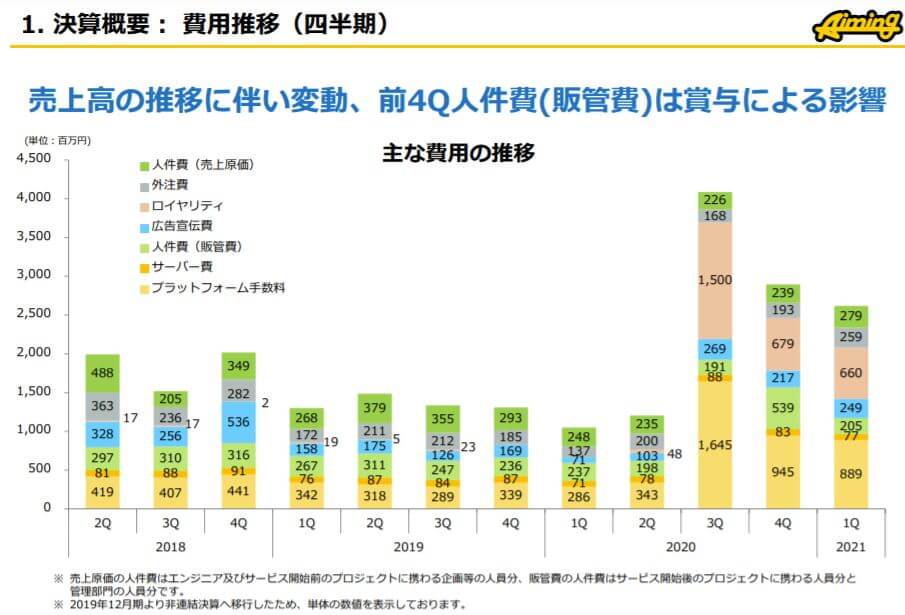

販管費は主にプラットフォーム手数料やロイヤリティ、人件費となっています。ドラクエなどのキャラクターなどを利用する場合にはロイヤリティを支払う必要があります。またモバイルゲームのダウンロードする際はAppleやGoogleにプラットフォーム手数料を払う必要がありそれが原価となっています。

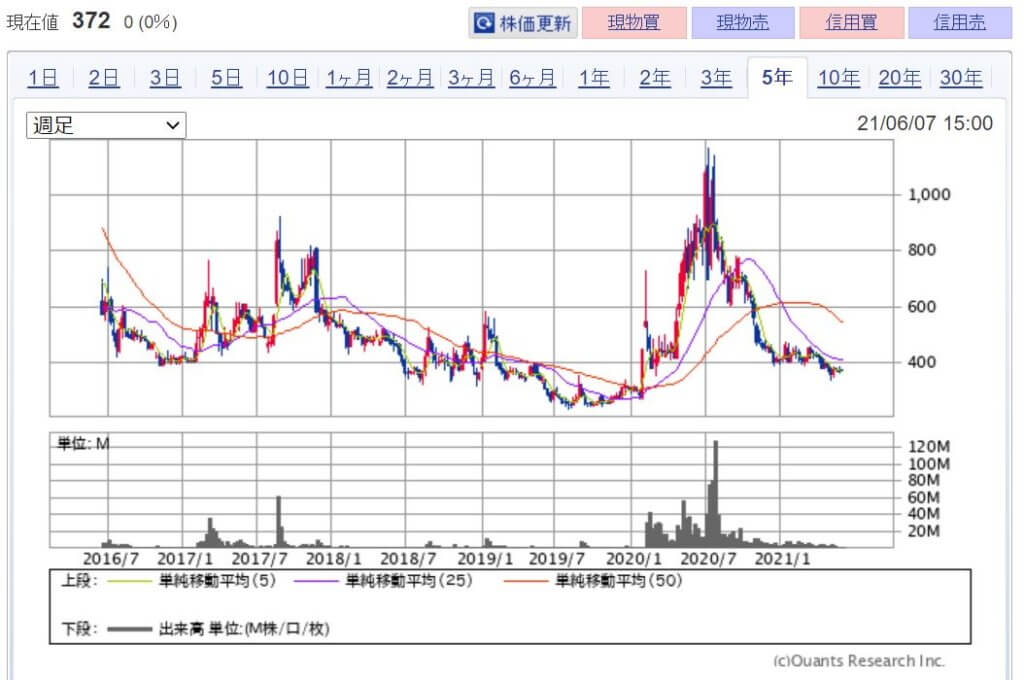

<株価>

※2021年6月時点

Aiming社の株価はコロナ禍前まで200円前後と低い水準でしたが、一時1,200円前後まで伸びテンバガー銘柄となりました。その後落ち現在は400円前後となっています。ゲーム関連銘柄は急浮上することがあるので面白いですね。

3C分析

今回はAiming社は3C分析で見ていきたいと思います。

Customer(市場・顧客)

モバイルゲーム市場はコロナ禍で大きく伸びています。世界市場規模は約7兆7,255億円となっていて特にアジアの市場が伸びていて約4兆2,432億円となっています。 国内のゲーム市場は2020年時点で10年連続成長していて約1兆7,330億円となっています。まだまだ伸びると考えられています。最近はMMORPGゲームの需要が高まっていて2020年から2025年の予測期間中に約9.5%のCAGRで成長すると予想されています。

Competitor(競合)

モバイルゲームの競合は数多くいます。「パズトラ」を手掛けるガンホー・オンライン・エンターテイメントや「白猫PJ」のコロプラ、 gumiやグリー、DeNA、サイバーエージェントなどがあります。ヒット作出すために各企業がしのぎを削っています。

Company(自社)

事業の強みとしては、リアルタイム通信技術を中心とした高いノウハウ・技術力があると言われています。ゲーム開発を進める開発プロセスも独特のようで世界中のゲームを試し研究に活かしているようです。また業務提携も積極的に行っていてあのテンセントとも業務提携をしているので中国市場への進出することができるというのも成長余地があると考えられます。

まとめ

モバイルゲーム関連銘柄は、作品により売上が大きく変動することから株価は急騰いきなりすることがあります。Aiming社の株価は決して高くはないので今以上のヒット作品がでるのを期待してホールドしておくのも悪くないかもしれません。