東京証券取引所は「上場会社の持続的な成長と中長期的な企業価値向上を支え、国内外の多様な投資者からより高い支持を得られる魅力的な株式市場を提供することにより、豊かな社会の実現に貢献」するためとして、市場区分を再編することを2020年4月に発表しました。

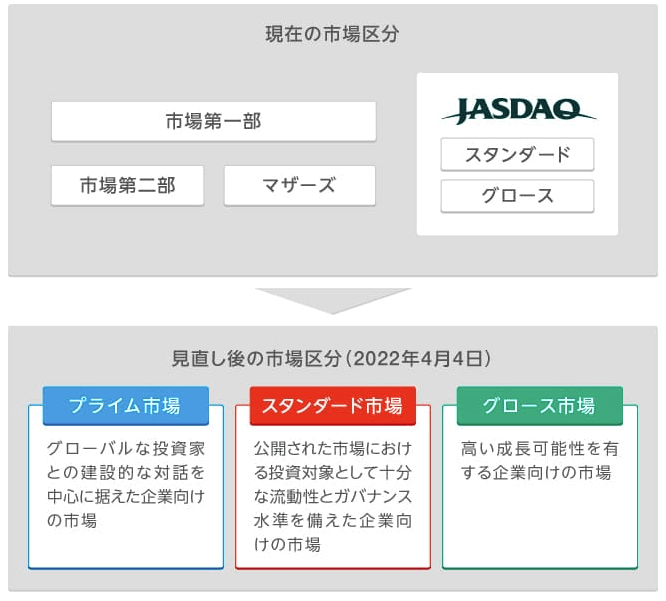

この市場区分の再編によって、これまで4つに区分されていた市場区分は、「プライム市場」、「スタンダード市場」、「グロース市場」の3つに再編される予定となっています。

今回は、東証の市場再編の経緯や詳細について詳しく解説していきます。

市場再編の狙い

現在の市場区分は、一部・二部・マザーズとJASDAQ(スタンダード・グロース)という区分となっていますが2022年の4月からはプライム・スタンダード・グロースの3つに集約されることとなりました。この再編には大きく二つの背景があります。

各市場のコンセプトが曖昧だった

第一の理由は、それぞれの市場のコンセプトが曖昧で、投資家にとっての利便性が低いという点です。

例えば、東証一部ではソフトバンクが時価総額9兆円(※2022年1月時点)が上場していますが、それ以外にも時価総額が100〜200億円程度の企業も上場しています。

後述しますが、プレミア市場は「機関投資家の投資対象」というコンセプトがあることから、時価総額や売上高などの基準が設けられるため、現在のごちゃ混ぜな市場とは一線を画すことになりそうです。

持続的な企業価値向上の動機付けが十分にできていなかった

二点目は、現在の上場ルールが企業価値向上に貢献していないという点です。

企業が上場するときは、当省が定める条件を満たす必要がありますが、上場を廃止する基準も整備されています。

この廃止基準が上場時の基準よりも緩く、一度上場してしまうと企業価値向上の努力をせずとも、株式上場を継続できるという問題がありました。本来的には、投資家は企業の成長を望んで投資をするわけですが、企業の成長が促されづらいルールが続いていました。

また、東証一部への上場ルールにおいても、他の市場区分からの一部移行が、東証一部への新規上場よりも簡単になっているという「抜け道ルール」も存在し、総じて企業価値向上を促すものとなっていませんでした。

見直し後の市場区分

以上の背景から、明確なコンセプトに基づいた3つの市場区分「プライム市場」、「スタンダード市場」、「グロース市場」に再編されます。

それぞれの市場について解説していきます。

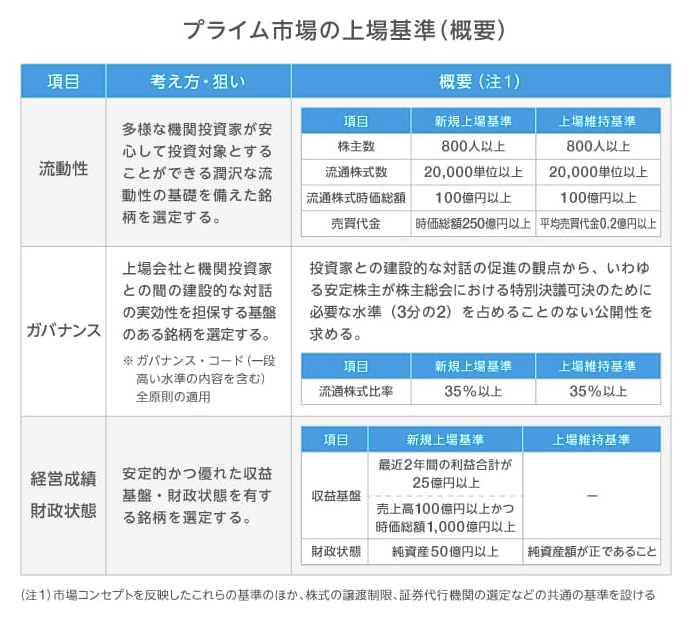

プライム市場

プライム市場のコンセプトは以下の通りです。機関投資家が投資しやすい規模と流動性を備えた企業が上場する市場として設計されています。

多くの機関投資家の投資対象になりうる規模の時価総額(流動性)を持ち、より高いガバナンス水準を備え、投資者との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場

https://www.jpx.co.jp/equities/market-restructure/market-segments/index.html

上場基準の概要は以下の通りです。

日経新聞の調査によると、東証一部に上場している企業の約8割がプライム市場への上場を選択しているようです。これまで東証一部では、時価総額40億円以上で上場可能、10億円未満で上場廃止という基準となっていましたが、プライム市場では一律100億円となることから、数百億円程度の時価総額の企業は上場廃止のリスクがこれまでよりも高くなります。

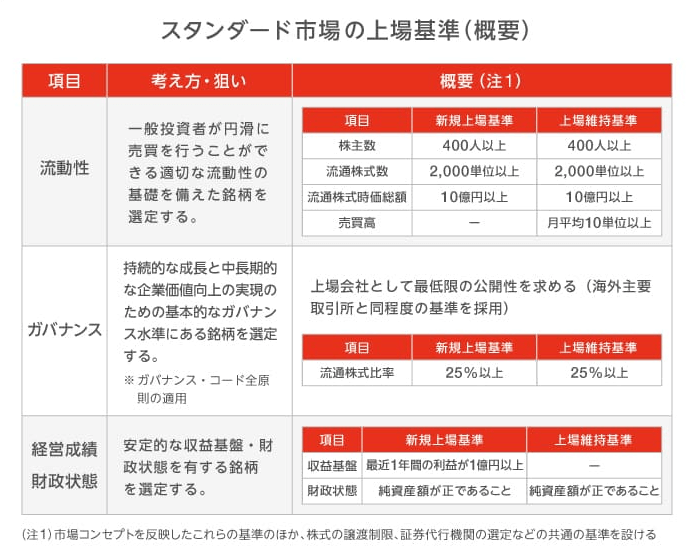

スタンダード市場

スタンダード市場のコンセプトは以下の通りです。

公開された市場における投資対象として一定の時価総額(流動性)を持ち、上場企業としての基本的なガバナンス水準を備えつつ、持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場

https://www.jpx.co.jp/equities/market-restructure/market-segments/index.html

プライム市場に比べて、時価総額や売上高の基準が緩く、公開性においてもプライムほど厳しくない市場となります。東証一部企業の2割がこの市場を選択しているようです。株主数やガバナンス、流通比率などの制約もありますから、無理にプライムの条件を満たすよりも、ある程度基準が緩い市場での上場を選ぶという考え方のようです。

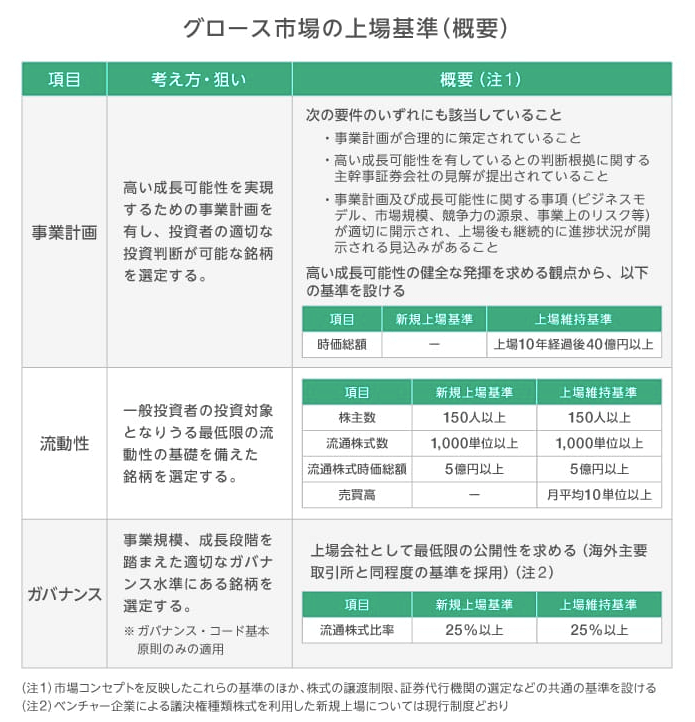

グロース市場

グロース市場のコンセプトは以下の通りです。その名の通り、高い成長が見込める事業計画を有していることが上場基準となっています。

高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られる一方、事業実績の観点から相対的にリスクが高い企業向けの市場 |

上場基準は以下の通りです。上場維持基準を見ると、上場10年後に時価総額40億円以上という条件がありますが、成長ができなければ上場維持が難しい仕組みとなっています。

市場再編のスケジュール

2022年4月の新市場区分への移行に先立ち、上場会社には、各市場区分のコンセプトや上場基準を踏まえて、移行先となる市場区分を主体的に選択するように通達がされています。市場区分の選択期間やその後の予定は以下のようになっています。

| 時期 | 内容 |

| 2021年9月1日~12月30日 | 上場会社の市場選択期間 |

| 2022年1月11日(予定) | 上場会社の新市場区分の選択結果の公表(JPXウェブサイト) |

| 2022年4月4日 | 一斉移行日 |

上場企業がプレスリリース等で、市場選択の発表をしていますね。

まとめ

間近に迫った新市場について解説しました。これまでの市場では、最高峰の市場であるはずの東証一部の上場数が多く頭でっかちな印象や、一度上場してしまうとそのまま成長をしなくても上場維持できるという投資家から見ると喜ばしくない状況が続いていました。

今回の市場再編により、各市場のコンセプトが明確になったこと、今までよりは成長へのプレッシャーが各企業に課されるようなルールになったことなど、さまざまなメリットを得ることができるのではないでしょうか。