東京電力HDは26日、持分法適用関連会社で、風力・太陽光発電事業を手掛けるユーラスエナジーホールディングスの保有全株式を豊田通商に譲渡すると発表しました。

これは日本の再エネビジネスにおいて非常に重要なニュースであると感じました。

今回はこちらのニュースについて分析をしてきたいと思います。

ユーラスエナジーってどんな会社?

ユーラスエナジーとは、風力発電事業を主に行う企業であり開発実績では国内最大手と言われています。

元々は、トーメン(現:豊田通商)の電力事業が源流であり、2001年に独立・創業しています。そして、翌年2002年に東京電力が資本参加(60%)をしました。

今回の売却は持分40%を全て売却とありますが、上記の差分20%は震災後の電気料金値上げ時に、既に一部売却されています。

現在は世界中で脱炭素トレンドの最中に、なぜ虎の子のユーラスエナジーを東電が売却するのかは正直不思議ですが、そこについて後述します。

豊田通商について

豊田通商は、名前の通りトヨタグループの総合商社であり、トヨタが21.69%の株を保有する筆頭株主です。元々は、豊田自動織機の金融子会社でしたが次第に業態を拡大し、同じ総合商社トーメンと合併し現在に至ります。

豊田通商にとって、再生可能エネルギー事業は4つある重点分野のうちの一つであり、今後も世界中で開発を進めていく計画です。

上の図を見ると分かる通り、豊田通商にとってもユーラスエナジーは再エネ事業の要であり、今回の株式取得も更なる再エネの推進というシグナルとみて良いでしょう。

株価を見ると、報道後に株価が大きく上昇しています。

売却金額は高い?安い?

報道では譲渡額は1,850億円とされています。

売却分のは全体の40%ですので、これを計算すると全体の企業価値は4,625億円としていることがわかります。

これがどれくらい大きかというと、大手電力会社で言えば九州電力(約4,050億円)、東北電力(約3,700億円)と同じ程度です。

昨今の再エネトレンドがあるとはいえ、なんと大手電力会社と同じ程度の価値があるとされていることがわかります。

また、洋上風力を逃して暴落はしてしまいましたが再エネ事業者のレノバにおいても暴落前は約4,100億円の株価がついていました。それを考えると確かな実績を持つユーラスエナジーがこの価格というのはむしろ安いのではとも言えます。

更には、昨年10月にはENEOSが再生可能エネルギー新興企業のジャパン・リニューアブル・エナジーを約2,000億円で買収することを考えると、風力発電で日本最大手のユーラスエナジーを4,625億円で買えるというのは、そこまで高い買い物ではないという見方も可能です。

東電が売却せざるを得ない理由とは?

再エネトレンドが今後も続く可能性が高い中、東電が虎の子を手放す理由はなんでしょうか。あくまで推測ですが2つの理由が考えられます。

グループ全体の事業整理

東京電力HDは、グループ会社のJERAや東電リニューアルパワー等においても、再エネ事業を積極的に推進しています。

これは積極的という意味ではいいかもしれませんが、株主から見るとあまり良いことではありません。

何故なら株主は自らの資金を増やすために投資しているのであり、複数の会社で同じような事業をすればその分だけ経費が無駄にかかります。

そういう意味では、株主からすると再エネ事業をやるなら会社のリソースを集中させるべきだという声があるのは予想ができます。

企業の事業活動を効率的にやるという意味では、東電はこれからさまざまな事業を再編する可能性は十分に高いでしょう。

復興費用の捻出

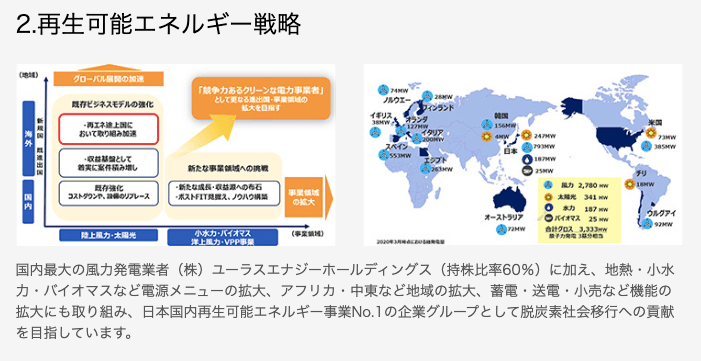

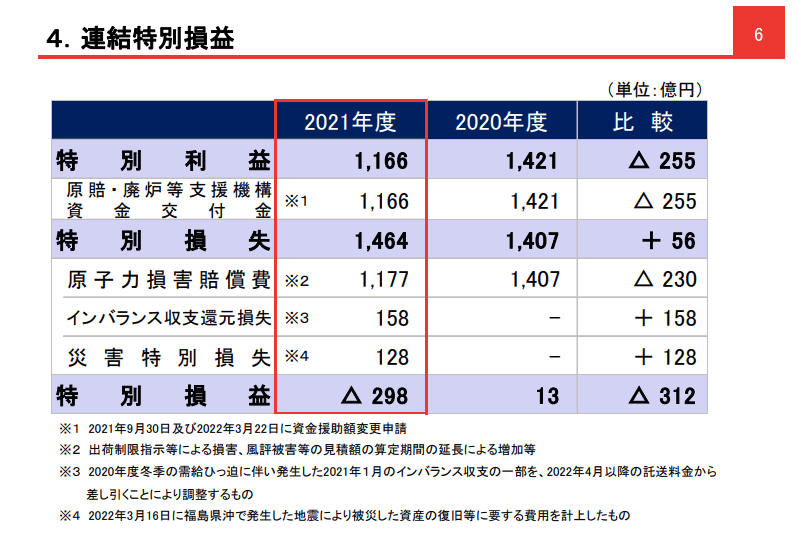

ご存知の通り、東京電力は3.11の事故以降、賠償費用を払い続ける必要があります。2021年度の決算を見ると一年で1,177億円の損賠費を払っていることがわかります。

このような多額の費用負担がある一方で、電力自由化により電力小売事業の売上は減るという非常に苦しい経営状況の東電は、ユーラスエナジーの株を売る必要に迫られていた可能性が十分あるのではないでしょうか。

まとめ

今回は、東電のユーラスエナジー売却のニュースについて解説しました。

私見ではありますが、更なる再エネ事業の推進を目論む豊田通商が、売却の必要に迫られた東電からうまく買い叩いたという印象を持ちました。

もちろん、東京電力は他の子会社でも再エネ事業を進めていますからそちらに注力するとは思いますが、毎年多額のキャッシュを賠償費用に捻出せざるを得ないという止むに止まれぬ事情があったのではと察します。

東京電力の今後の経営状況についても引き続きウォッチしていきたいと思います。