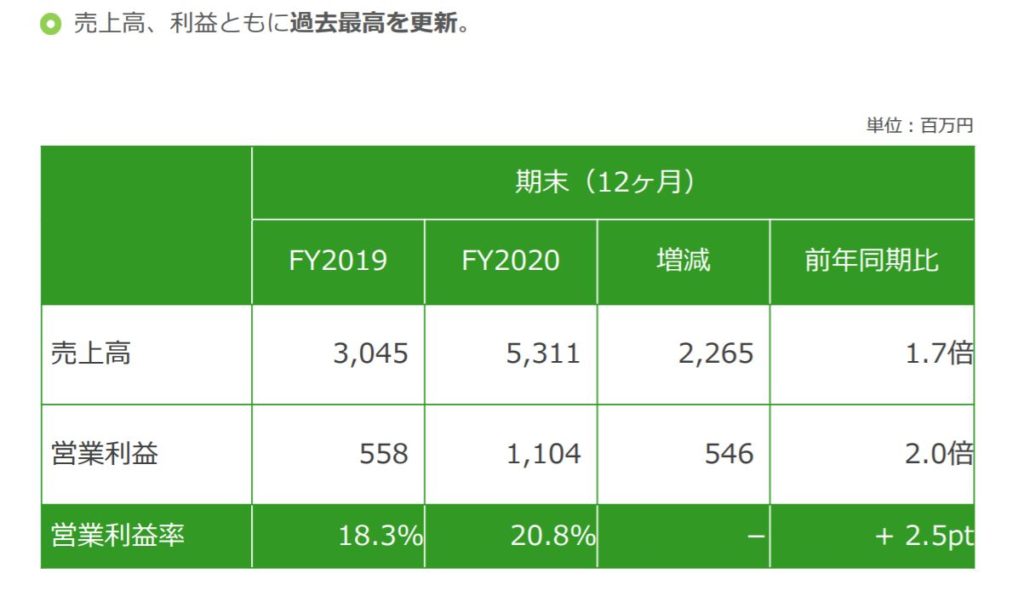

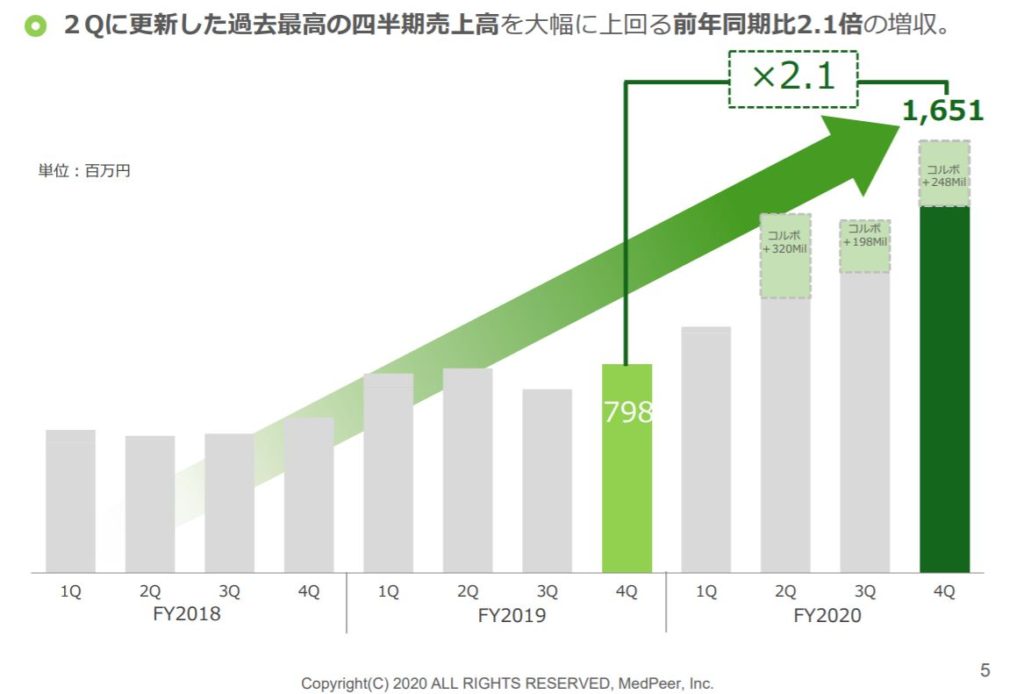

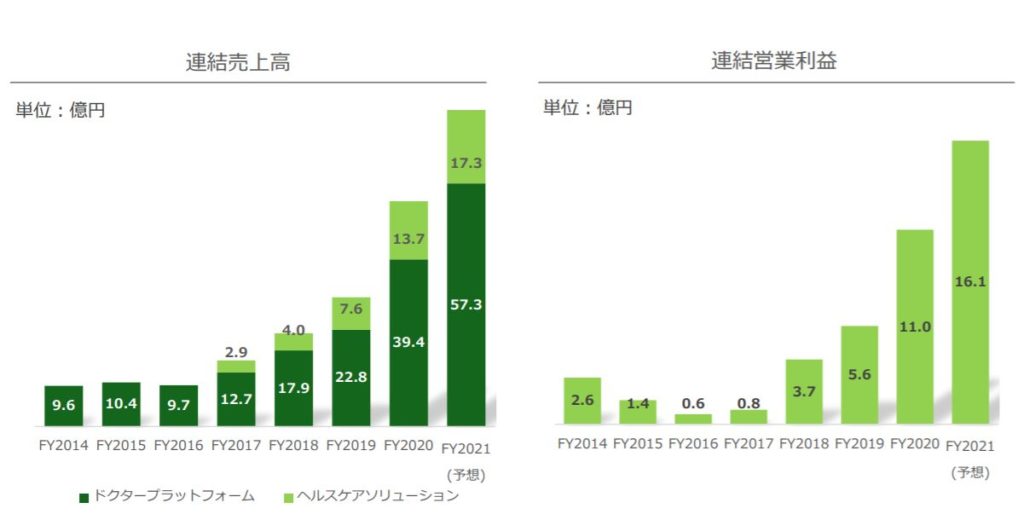

業績について

今回はの2021年9期決算からメドピア社を見ていきます。

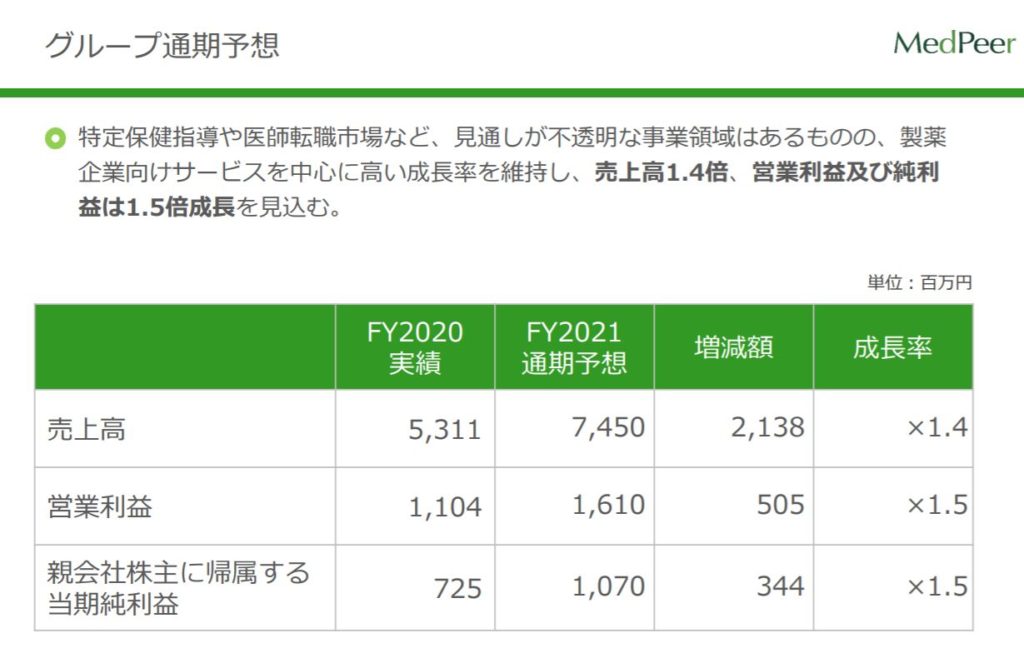

コロナ禍が追い風となり売上高、営業利益を伸ばしています。

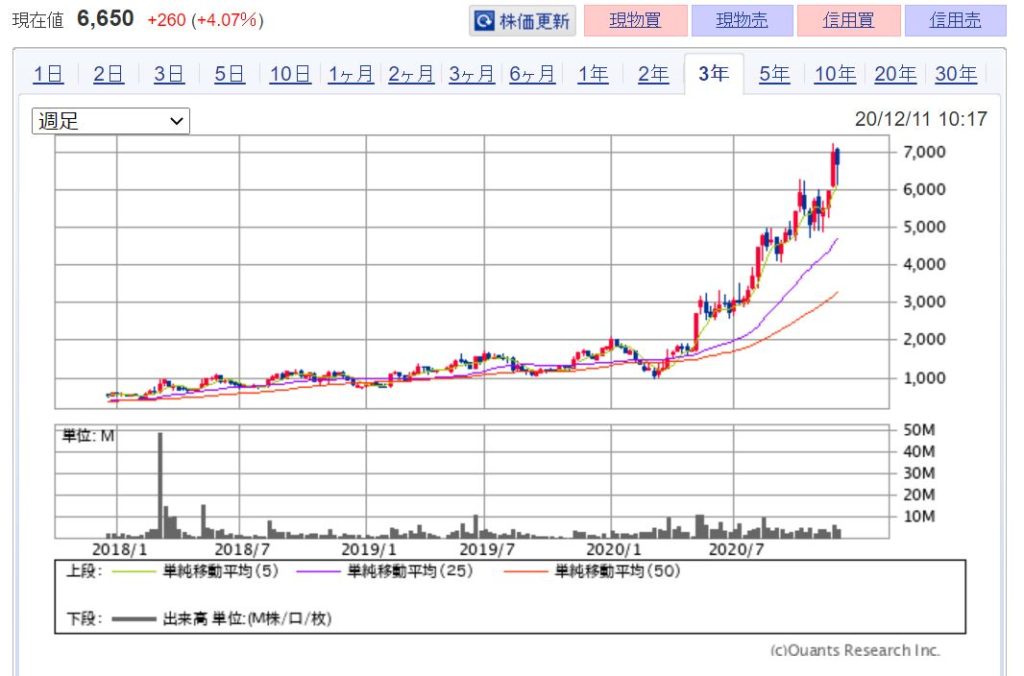

<株価>

株価は過去3年間1,000円台を推移していましたが、新型コロナウィルスの影響で 遠隔医療関連銘柄としても注目を浴び上場来高値を更新し7,000円台となっています。

3C分析

今回メドピア社は3C分析で見ていきたいと思います。

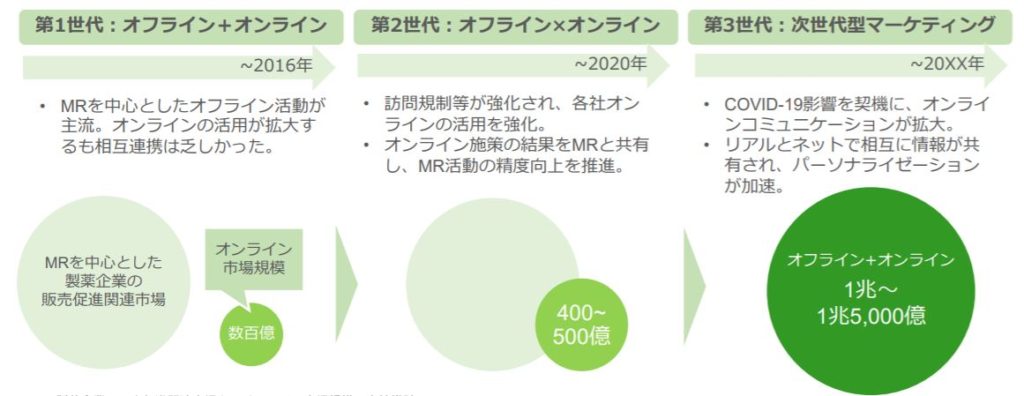

Customer(市場・顧客)

一時オフライン活動がメイン市場でしたが、オンライン化が中心となりコロナ禍でより遠隔などのオンライン化が必須となってきています。 これまでWebマーケティングに積極的ではなかった中堅製薬企業の利用が拡大しています。 オフラインが中心となる市場規模は1兆~1兆5,000億円の規模になると予測されてます。

Competitor(競合)

競合は主に、 医療従事者専⽤サイト「m3.com」を運営するエムスリー(2413)、医師・医療従事者向け教育コンテンツサイト「CareNet.com」を運営する、ケアネット(2150)、 医師プラットフォーム運営するMRT(6034)です。どの3社とも比較すると メドピア社は負けています。特にエムスリーとは大きく離れています。

Company(自社)

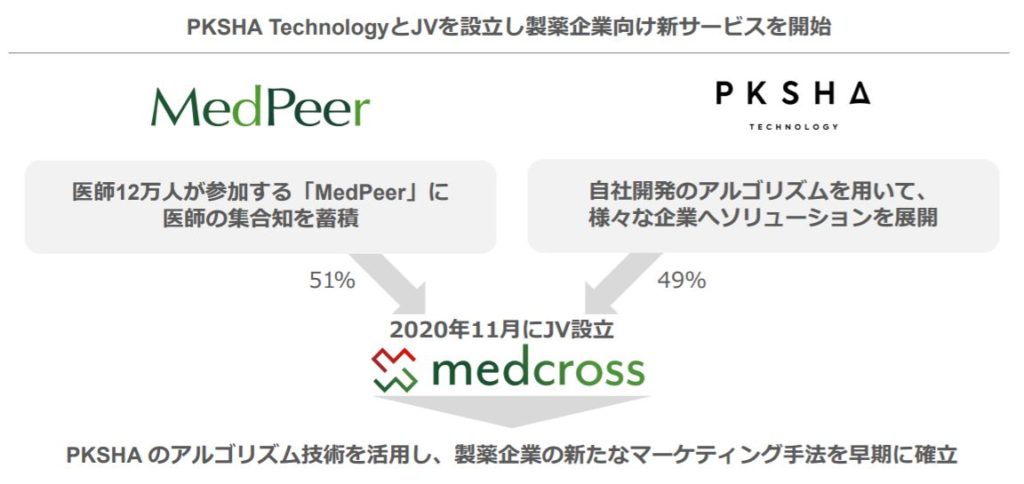

メドピア社の強みはプラットフォームの先行者であることです。医師会員数が多くサービスを展開することができます。また認知度も高いです。また業務締結も多くサービスを開発しています。

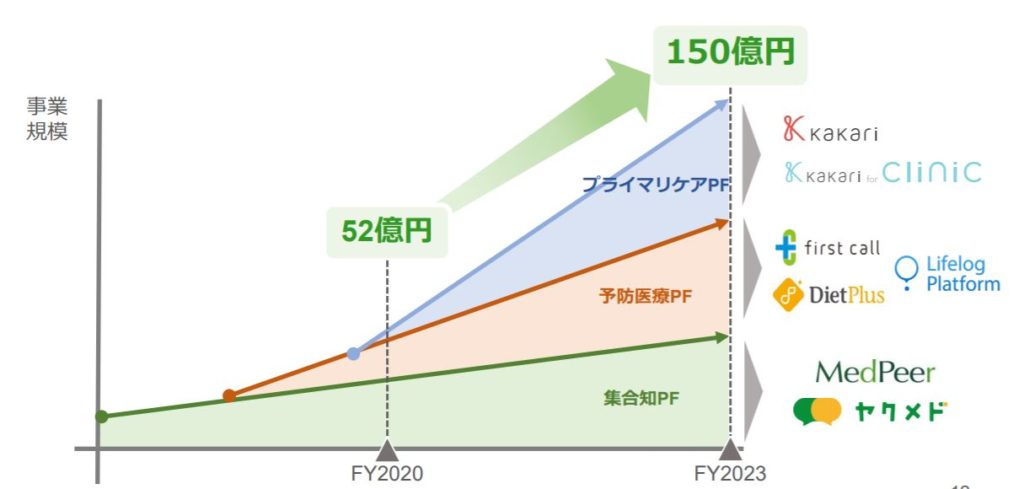

まとめ

今後、 CAGR40%超の成長を実現し、FY2023に150億円の売上規模を目指しています。この成長がどのくらいけるのかです。また最近注目度が高い遠隔(リモート)医療分野でどのくらい伸びていけるのかも注目していきたいところです。

あわせて読みたい

1 2